美银证券对京东健康2023年收入预测上调至535亿元

1月22日消息,美银证券发布报告,对京东健康的去年收入预测进行了调整,由原预期的530亿元人民币上调至535亿元人民币,相当于按年增长14.5%。去年下半年收入预测料按年持平于264亿元人民币,这主要是由于去年第四季度内地爆发呼吸道疾病,有利于公司的药品销售。

图截自观点网

该行维持对京东健康去年经调整净利润预测按年增长55%至41亿元人民币,高于市场预期的38亿元人民币。美银证券指出,去年受疫情影响,线上药房垂直领域竞争严峻。该行预计今年首季后竞争基数已过,线上药房行业将于今年加速增长至十位数。

在近日召开的2024京东健康年度医生盛典上,官方数据显示,过去几年,京东健康互联网医院在技术研发、质量建设、运营管理等领域的投入已累计超20亿元,获得超过800项优质专利,覆盖医疗大模型、数字疗法、医学科研、疾病预测等诸多前沿课题领域。

2023年,京东健康在互联网医疗领域坚持创新引领、规范引领和技术引领,全年诊疗人次已经超过1.6亿,其中极速问诊30秒接诊率达到90.4%,累计获得超过1800万患者的真实评价,患者好评率高达98.1%。

图源:京东健康JDH公众号

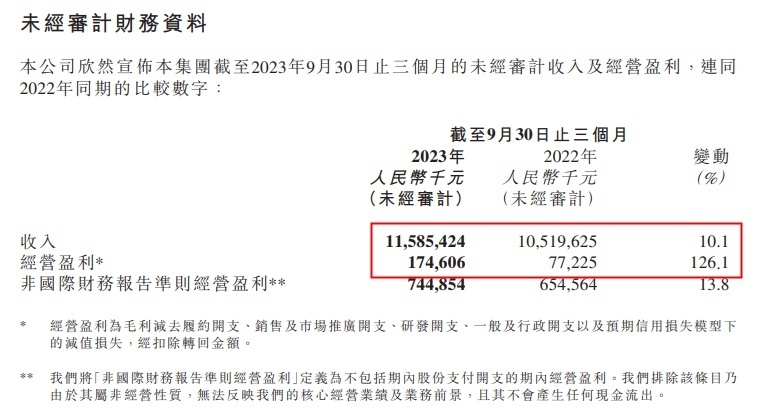

京东健康截至2023年9月30日止三个月的未经审计收入及经营盈利数据显示,2023年第三季度,京东健康收入为115.85亿元,同比增长10.1%;经营利润为1.75亿元,同比增长126.1%;非国际财务报告准则经营盈利为7.44亿元,同比增长13.8%。

2023年第三季度期内,京东健康推出全新的品牌策略,进一步强化用户对京东健康的品牌认知和看病买药的心智,平台用户保持快速增长。截至2023年9月30日,京东健康年度活跃用户数达1.75亿。

值得一提的是,国家市场监管总局反垄断法二司近日公示了“北京京东健康有限公司收购唐山弘慈医疗管理有限公司股权案”。根据公示内容,北京京东健康有限公司与唐山弘慈医疗管理有限公司、北京唐弘企业管理有限公司及其股东签署《股权转让协议》,北京京东健康拟收购唐山弘慈51%的股份。

图截自京东健康2023年第三季度业绩报告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn