遥望科技2023年业绩预告收深交所关注函

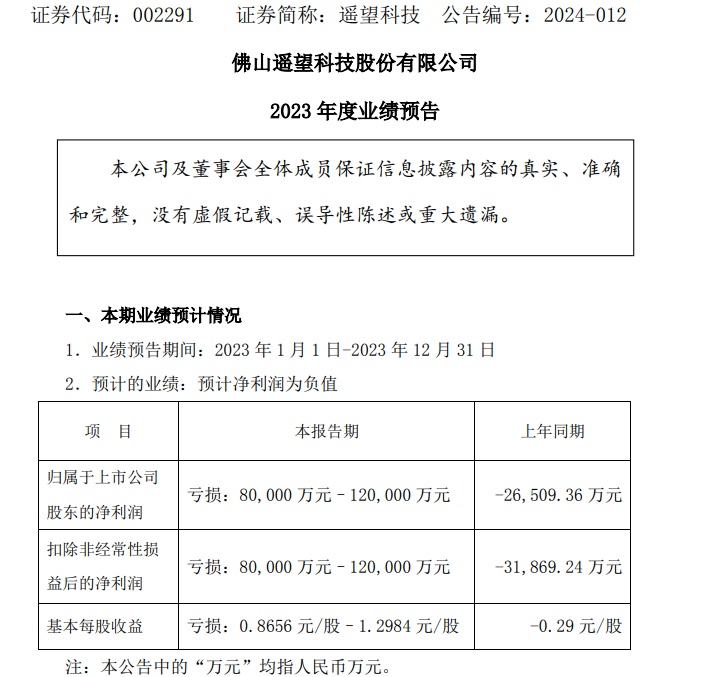

2月2日消息,遥望科技近日披露《2023年业绩预告》,称预计2023年归属上市公司股东净利润(以下简称“净利润”)为-8亿元至-12亿元,去年同期为-2.65亿元。深圳证券交易所上市公司管理一部发函表示关注。

截自遥望科技2023年度业绩预告

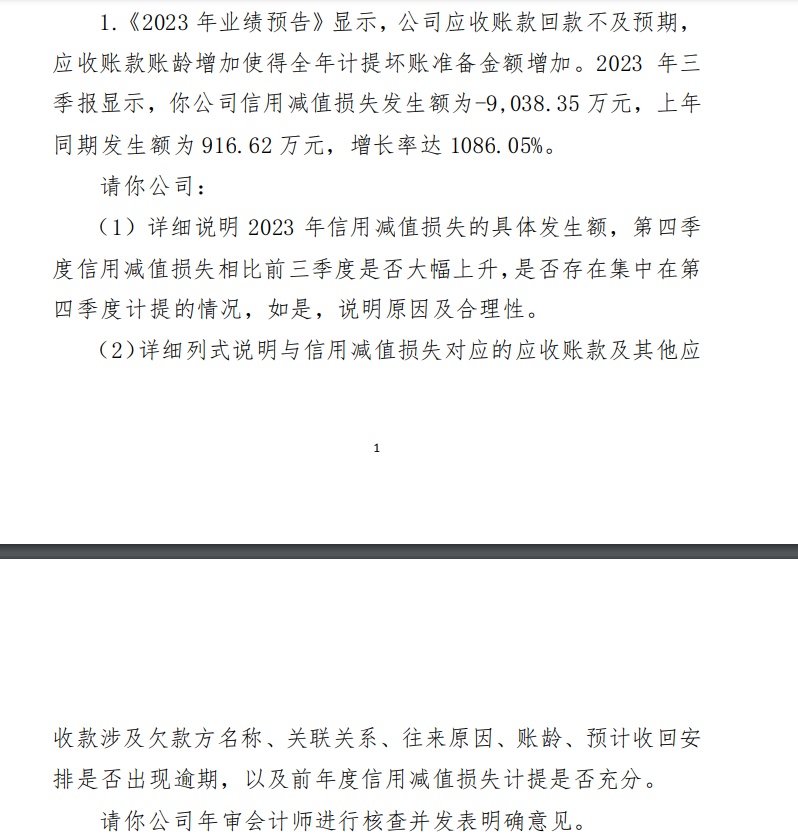

遥望科技《2023年业绩预告》显示,公司应收账款回款不及预期,应收账款账龄增加使得全年计提坏账准备金额增加。2023年三季报显示,遥望科技信用减值损失发生额为-9,038.35万元,上年同期发生额为916.62万元,增长率达1086.05%。

就此,关注函要求遥望科技详细说明2023年信用减值损失的具体发生额,第四季度信用减值损失相比前三季度是否大幅上升,是否存在集中在第四季度计提的情况,如是,说明原因及合理性。

遥望科技需详细列式说明与信用减值损失对应的应收账款及其他应收款涉及欠款方名称、关联关系、往来原因、账龄、预计收回安排是否出现逾期,以及前年度信用减值损失计提是否充分。并需年审会计师进行核查并发表明确意见。

截自遥望科技关注函公告

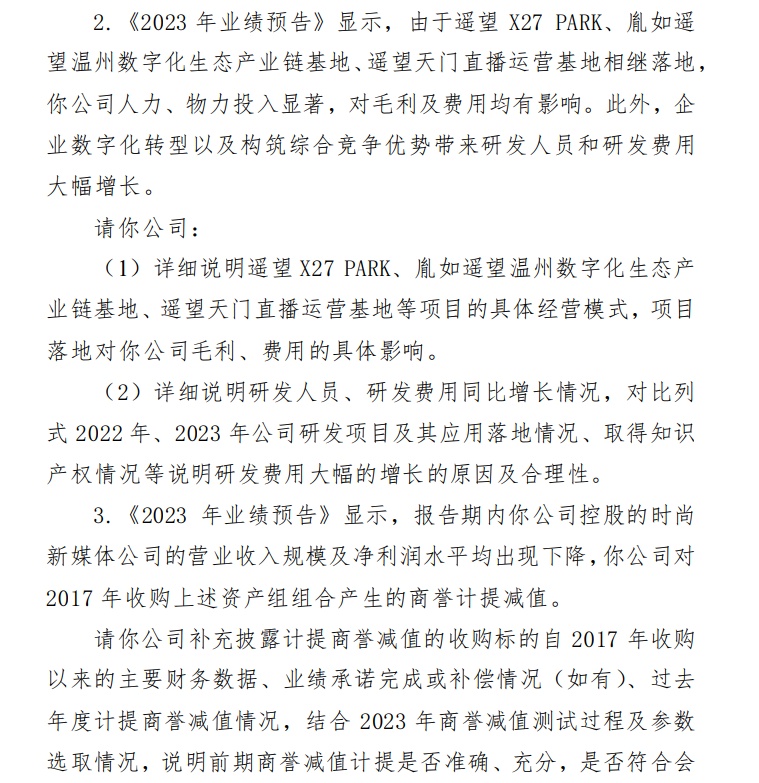

遥望科技《2023年业绩预告》显示,由于遥望X27 PARK、胤如遥望温州数字化生态产业链基地、遥望天门直播运营基地相继落地,公司人力、物力投入显著,对毛利及费用均有影响。此外,企业数字化转型以及构筑综合竞争优势带来研发人员和研发费用大幅增长。

关注函要求遥望科技详细说明遥望X27 PARK、胤如遥望温州数字化生态产业链基地、遥望天门直播运营基地等项目的具体经营模式,项目落地对你公司毛利、费用的具体影响;详细说明研发人员、研发费用同比增长情况,对比列式2022年、2023年公司研发项目及其应用落地情况、取得知识产权情况等说明研发费用大幅的增长的原因及合理性。

遥望科技《2023年业绩预告》显示,报告期内公司控股的时尚新媒体公司的营业收入规模及净利润水平均出现下降,公司对2017年收购上述资产组组合产生的商誉计提减值。

关注函要求遥望科技补充披露计提商誉减值的收购标的自2017年收购以来的主要财务数据、业绩承诺完成或补偿情况(如有)、过去年度计提商誉减值情况,结合2023年商誉减值测试过程及参数选取情况,说明前期商誉减值计提是否准确、充分,是否符合会计准则相关规定。

截自遥望科技关注函公告

关注函指出,2021年以来,遥望科技营业收入快速增长,2022年营业收入为39.01亿元,同比增长38.78%,2023年前三季度营业收入已达34.44亿元,与此同时,遥望科技连续三年亏损,且2023年亏损较2022年大幅上升。

关注函要求遥望科技结合各项主营业务营业收入、毛利率、净利润情况以及具体经营模式,详细说明公司业务转型后增收不增利的具体原因,公司商业模式是否可持续,以及公司已采取或拟采取改善经营情况的措施。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn