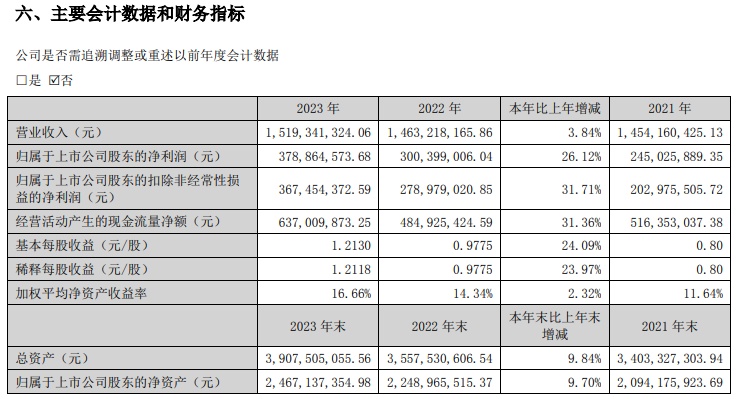

焦点科技2023年度净利润约3.79亿元 同比增加26.12%

2月22日消息,焦点科技发布2023年年度报告。报告期内,公司合并报表范围内共实现营业总收入为15.27亿元,较上年同期增长3.51%;公司报告期内营业利润和利润总额分别为3.96亿元、3.95亿元,较上年同期分别增长19.95%和20.05%,归属于上市公司股东的净利润和扣除非经常性损益的净利润分别为3.79亿元和3.67亿元,较上年同期分别增长26.12%和31.71%,主要系中国制造网收入稳定增长的同时,公司持续降本增效所致。归属于上市公司股东的每股净资产为7.90元,较上年年末增加9.27%。

截自焦点科技2023年年度报告

2023年,焦点科技主要业务包括全链路外贸服务综合平台、跨境电子商务业务、线上线下融合的保险代理业务以及与各平台业务相关联的综合服务。

作为全链路外贸服务综合平台,中国制造网致力于为中国供应商和海外采购商挖掘全球商机。截至报告期末,中国制造网实现现金回款较去年同期增长超15%,平台收费会员数为24,586位。2023年,中国制造网深化“营销”“商机”“链路”三大场景。

营销方向,中国制造网于报告期内推出按点击付费的广告产品——精点投(PPC)广告服务。商机方向,2023年中国制造网加大了海外买家端的流量投放与建设力度;2023年中国制造网买家APP端活跃用户数量同比增长47.6%,商机同比增长31.6%。此外,中国制造网持续发力新兴市场,扩充多语言站点,上新5个小语种站点。2023年,中国制造网来自中东、南美、东南亚等新兴市场的商机同比显著增长。链路方向,中国制造网通过优化交易场景、优化风控等方式提升买卖双方交易体验。

截自焦点科技2023年年度报告

焦点科技在跨境方向由两部分业务组成:通过美国商品一件代发服务平台Doba.com分销模式,助力中国供应商打开跨境市场;通过inQbrandsInc.致力于为中国供应商提供落地北美、样品参展、多渠道销售、海外仓交付等一站式跨境交易及供应链全程服务。

2023年,inQbrandsInc.针对客户多样化需求,完善了全渠道销售、海外仓、跨境定向销售、样品参展、基础跨境服务等产品和服务。Doba继续探索其在供应链管理、流量获取、运营支持以及基础设施建设等方面的能力。

截自焦点科技2023年年度报告

报告显示,2023年,焦点科技获得了“商务部电子商务示范企业”“工信部2023年大数据产业发展示范企业”“2023长三角百家品牌软件企业”“2023年省级平台型数字贸易龙头企业”“第十七届上市公司成长百强”“2023年中国产业数字化百强企业”等三十多项荣誉称号。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn