组织架构重大调整,美团已无退路

美团的变革还没有结束。

近日,美团发布内部信,宣布成立平台产品部,由陶雪璇担任负责人。同时,在平台产品部下设设计部,整合公司到店、到家等设计部门资源,由原到店设计部负责人张国忠担纲。

美团将多个平台团队进行整合,意味着美团平台的组织架构得到了重新梳理。

图源:新浪科技视频

一般来说,产品部门涉及到客户服务的产品规划工作,负责产品研发、设计等。这样看来,美团新设的平台产品部,或许是促进产品优化以提升客户体验。

内部信中也提到,依托美团平台,公司在用户增长与运营、用户体验与治理、企业业务等领域也对团队进行了整合,分别由周默和滕复春、康凯担任负责人。可以看出,美团对用户端十分重视。

回顾美团组织架构调整历史,近几年来公司变动并不频繁。自2021年美团宣布“零售+科技”的新战略后,直到今年2月,美团才迎来了上市以来最大的一次调整,对核心本地商业相关多项业务进行整合,并进一步提升了科技与国际化相关业务的优先级。

在核心本地商业上,美团对过去相对独立的事业群进行整合,包括对到家事业群、到店事业群、美团平台、基础研发等进行整合,共同向美团高级副总裁王莆中汇报;大众点评、SaaS、骑行、充电宝等业务则由美团高级副总裁张川负责;无人机、境外业务汇报给王兴。

整合后的业务布局,美团将围绕“本地、零售、科技与国际化”四个关键词展开。去年12月,美团为了落实“零售+科技”战略,还公布多项核心业务负责人任命。

当前内外部都充满着各种挑战,美团必须进行新的自我变革。而变革背后,用户端成为了重点关注目标。

据雷锋网援引一位美团知情人士表示,去年以来,本地生活的行业格局出现了诸多新变化。在基础设施完善的情况下,消费体验将成为竞争关键,将商户、用户及需求重合度较高的业务整合起来共同发展,提供最完整的本地消费体验也变得更加重要。

我们也能看到,在具体业务层面,美团圈圈取消了直营模式,开始转向轻模式运营,确保更高效扩大市场规模。

2.组织架构调整刻不容缓近年来,无论是核心业务的增长速度,还是新市场的扩展,美团都面临巨大考验。此时,组织架构调整是一项刻不容缓的事情。尤其是过去一年以来,抖音和美团的缠斗无止无休,给美团带来了不小的压力。

去年12月,美团发布三季度财报后的第二天,港股大幅下跌,创下2020年4月以来最新低,两天内市值蒸发上千亿港元。其中的原因不外乎核心外卖配送业务收入增速放缓,新业务仍未止血,以及核心本地生活面临抖音、快手等竞争对手的威胁。

进入2024年,美团面临的外部危机还在继续。美团前脚进行组织架构调整时,抖音后脚就跟上。

本月初,抖音方面传出消息,其本地生活服务部门与商业化销售部门的组织架构进行大调整,两大业务领域的部分中层管理人员开始实施双向流动轮岗制度,简单来说就是中层领导互换。调整之后,两大部门间的协同与合作将持续加强。

在本地生活业务加速拓店的关键时期,当前抖音生活服务的组织架构调整可以提升组织效率,适应业务发展需求。

本地生活竞争进入白热化阶段,美团和抖音都在努力提高组织效率,推动业务更高效发展。

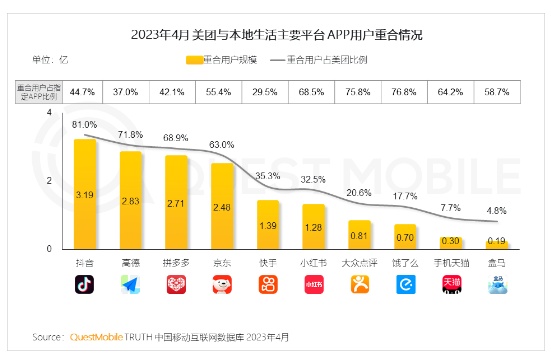

归根结底,本地生活的的竞争本质就是对用户的争夺。QuestMobile报告显示,美团与抖音的用户重合数高达3.2亿人,重合比例为81%。

图源:QuestMobile

为了争夺消费者、提高用户体验,竞争的焦点首先在供给规模。在这一方面,双方在商家层面的抢夺也十分激烈。据久谦中台数据,美团与抖音的商家重合率高达87%-90%。

由此,两大平台都在扶持商家和服务商上有不少布局。去年5月,抖音本地生活上线了一款“抖音销帮”APP,让销售员可以发现更多的顾客线索。

美团方面,去年开始,美团也相继推出针对探店达人的美团圈圈探店,以及为商家提供的新营销工具“神抢手”。在美团圈圈平台,达人分销佣金不低于10%,部分城市甚至高达15%。

今年3月初开始,美团圈圈达人佣金制度开始调整,达人分享商品/宠粉券包/圈圈视频号播间链接,其他人通过分享链接或使用券包下单,分享达人都可获得直卖佣金。

图源:美团圈圈

图源:美团圈圈

此外,双方还采取提高佣金补贴、降低抽成、流量扶持等方式扶持商家。

根据官方报告,2023年抖音生活服务平台总交易额增长256%,入驻门店超450万家,共覆盖370+城市;入驻服务商数量增长1.79倍,服务商合作的商家数提升近2倍,服务商总交易额实现近8倍增长。

相比较而言,抖音的商家数量和服务商数量仍然不及美团,但其增长速度足以对美团产生不小的威胁。

面对抖音在本地生活服务领域的迅猛发展,美团也在积极布局短视频和直播业务,进军抖音的核心业务,弥补并强化自身在内容生态方面的建设。

就在去年12月,美团在短视频界面增设本地频道,用户可在该频道中挂上商家的美团店铺链接,进一步打通门店与短视频功能。最近,美团还在其APP中增设了剧场频道,增加了电影和电视剧的短视频讲解,以丰富平台的内容生态。

3.美团的机会在哪里?1月7日,张川发布内部信表示,“对手在变强,过去美团打败的对手都有弱项,现在都是全能选手。”

的确,当前美团的对手除了抖音,还有阿里、腾讯、快手、小红书等各大互联网巨头。阿里在本地生活有饿了么、高德两大平台,他们为阿里贡献了重要的业绩增长空间。

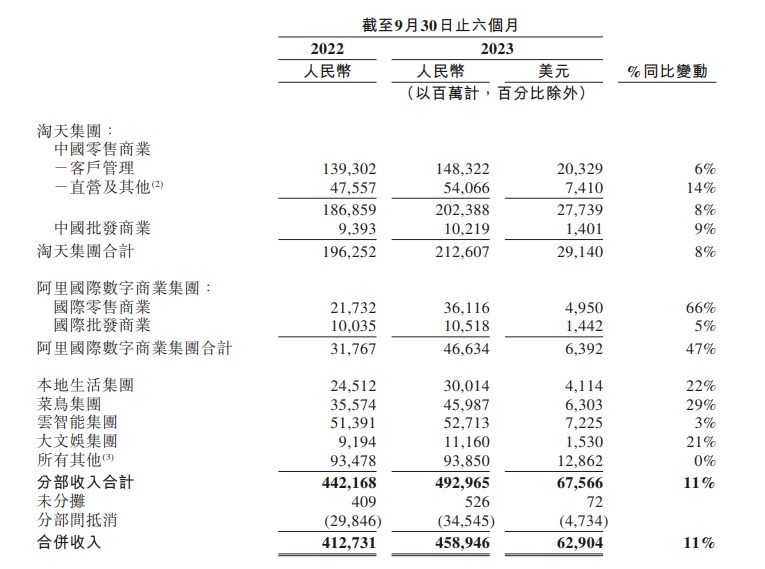

据阿里2024财年中期显示,截至9月末的六个月,本地生活集团收入为300.14亿元,实现了22%的增长,主要得益于饿了么和高德业务的强劲增长。

图源:阿里巴巴财报截图

快手本地生活发展势头也很迅猛。公开数据显示,去年6月,快手本地生活消费用户规模相比1月增长498%,本地生活支付GMV增长848%,月均GMV增长率近50%。

美团面对的,都是十分有实力的巨头。这些新玩家自带流量优势,可以通过算法,定向推送,高效吸引大量用户。对于商家而言,巨大的用户流量意味着更多的曝光机会和潜在订单。因此,抖音等新玩家可借此为筹码,争取到优质商家资源。

凭借内容优势撬动用户流量,这是美团所不能比的。但这种依赖流量驱动的模式,短期内十分有效,却难以提高用户粘性和复购率。

只有拥有优质的货源,才能提高用户体验,进而保持复购率。从这个角度来看,深耕本地生活多年的美团,在商家方面的护城河很深。

眼下的本地生活市场,博弈无时无刻不在进行。美团仍然需要时刻警惕,与时俱进,才能确保所做出的每一次调整,走向正确的方向。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn