中国有赞2023年营收14.48亿元 商家交易额达1025亿元

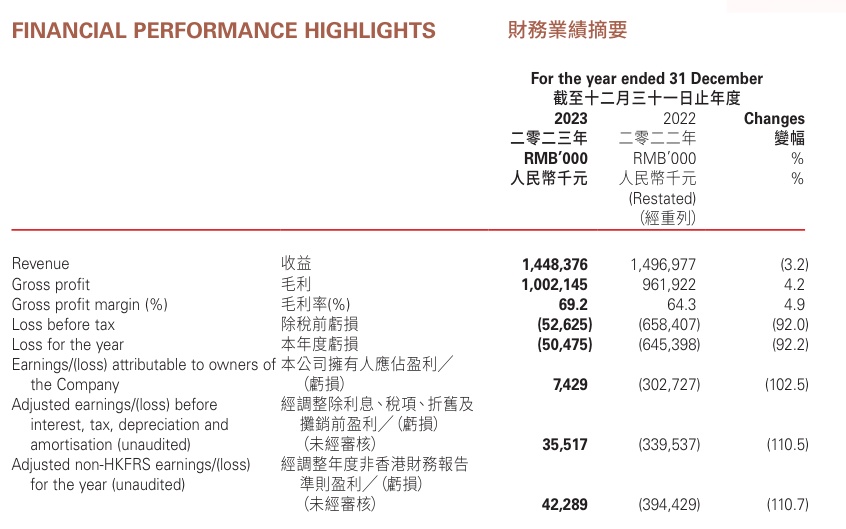

3月21日消息,中国有赞发布截至2023年12月31日止年度全年业绩公告。数据显示,2023年,该集团的收益约为人民币14.48亿元,较2022年同比下降3.2%。其中,商家解决方案收益约为人民币6.059亿元,同比增加1.4%。其他业务收益约为人民币372.2万元,同比减少58.5%。

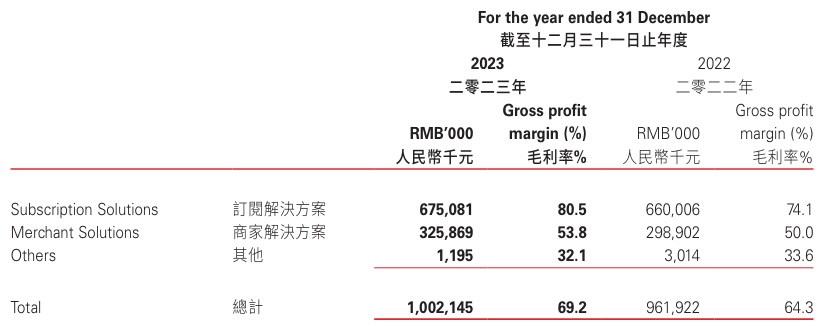

2023年,集团录得毛利约人民币10.02亿元,同比增加4.2%。毛利率由2022年的64.3%提升至本年度的69.2%。

中国有赞2023年全年业绩公告 图源:港交所

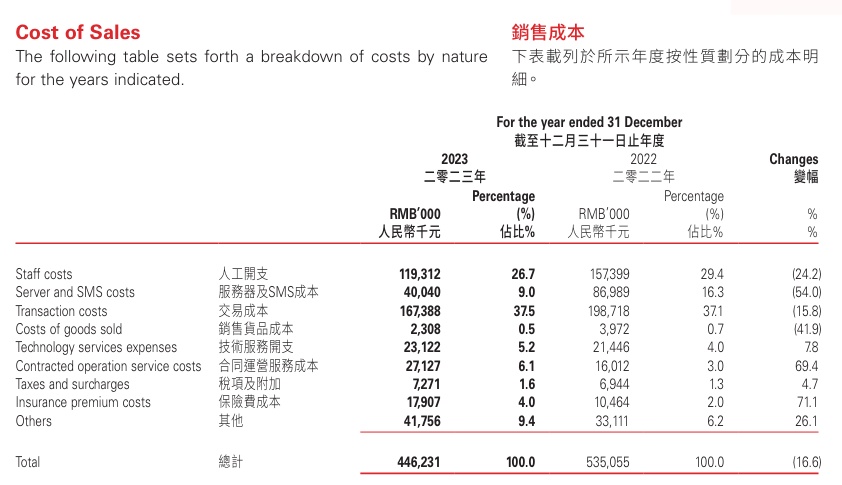

2023年,销售开支同比下降20.9%至约人民币6.57亿元。该项减少主要由于销售人员减少所致的销售人工成本减少,以及渠道佣金开支减少。行政开支同比减少47.1%至约人民币1.549亿元。该项减少主要由于一次性离职补偿支出大幅下降,以及行政管理人员数量下降从而导致行政管理人工开支减少。

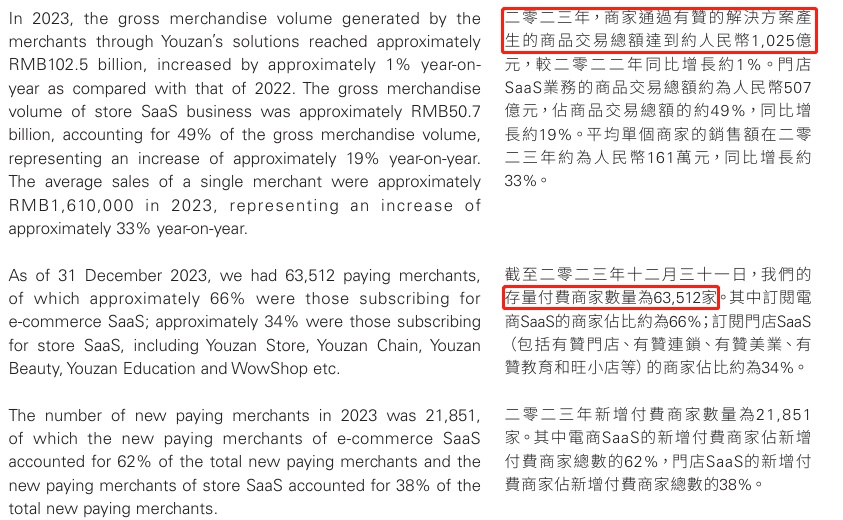

2023年,商家通过有赞的解决方案产生的商品交易总额达到约人民币1025亿元,较2022年同比增长约1%。门店SaaS业务的商品交易总额约为人民币507亿元,占商品交易总额的约49%,同比增长约19%。平均单个商家的销售额在2023年约为人民币161万元,同比增长约33%。

中国有赞2023年全年业绩公告 图源:港交所

截至2023年12月31日,存量付费商家数量为63512家。其中订阅电商SaaS的商家占比约为66%;订阅门店SaaS(包括有赞门店、有赞连锁、有赞美业、有赞教育和旺小店等)的商家占比约为34%。2023年新增付费商家数量为21851家。其中电商SaaS的新增付费商家占新增付费商家总数的62%,门店SaaS的新增付费商家占新增付费商家总数的38%。

2023年,中国有赞平均每商家2023年度交易额增长了33%,中大型商家增长最明显;核心客群平均续费金额增长了21%,尤其是新零售业务(包括CRM、导购助手、有赞门店等产品组合)的平均续费增长了25%。

截至2023年12月31日,有赞员工人数共计1750人,销售及营销人员占比52%,研发及产品人员占比27%,服务运营人员占比16%,职能及管理人员占比5%。

中国有赞2023年全年业绩公告 图源:港交所

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn