电商三巨头财报对比,拼多多遥遥领先

“有人欢喜有人愁。”

1.电商三巨头发布财报

近日,国内电商领域的三大巨头——阿里巴巴、京东和拼多多陆续发布了第一季度财报,引发了业界和市场的广泛关注。

阿里财报显示,阿里巴巴该季度营收为2218.74亿元,同比增长7%,增速明显放缓。归属于普通股股东净利润32.7亿元,同比下降86%。

值得一提的是,这已经是它缩减人力成本后的结果。两年多的时间里,阿里一共减少了5.4万人。今年一季度裁员人数1.4万,再创新高。

图源:市界

这样的结果显然让市场不太满意。公布财报后,阿里股价下跌。截至5月23日收盘,其总市值为2058亿美元,相较于近三年的最高位狂跌近70%。

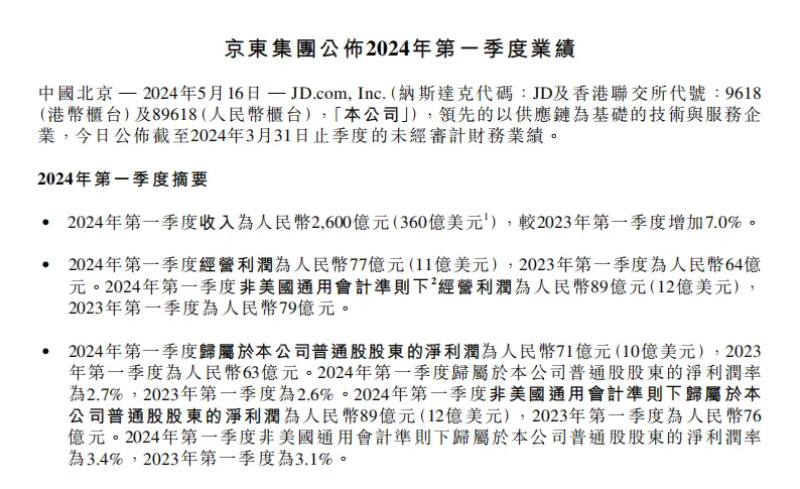

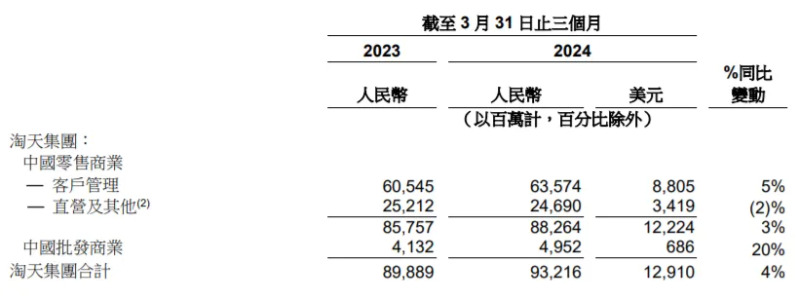

京东这边则整体稳中有升。据财报显示,2024年第一季度,京东集团的营收为2600亿元,较去年同比增长7.0%。 归属于普通股股东的净利润为71亿元,同比增长13.9%。皆超出市场预期。

图源:京东财报

受此影响,京东当天美股报收34.27美元,上涨1.93%;港股报收132.4港元,上涨2.56%。

然而,京东的营收虽相当可观,增速却明显放缓。归母净利润的增速也大不如前。

图源:东方财富网

京东转型发展之路,依旧任重道远。

相比于前两位,“姗姗来迟”的拼多多堪称惊艳。

据其财报显示,该季度拼多多营收868.1亿元,同比增长高达131%,超过市场预期近100亿元;运营利润为259.737亿元,同比增长275%;调整后净利润至306.0亿元,同比增长202%,同样远超市场预期的155.3亿元。

图源:富途

这已经是拼多多业绩连续第5个季度超出市场预期。该成绩发布后,拼多多美股盘前表现由跌转涨,当天收盘时的总市值达到2043亿美元,再次超过阿里巴巴。

虽然总体营收规模远不如阿里、京东体量大,但是拼多多的利润率却居于榜首。

同时,考虑到拼多多的人员规模只有阿里、京东的几十分之一,它的人效简直高到可怕。

2.阿里、京东减负增效

然而,这并不是说阿里就在飞速“下坡”,拼多多则高枕无忧。

财报不仅是对公司这段时期业绩的总结,更反映了它的布局谋划与经营战略。

除了对核心数据的整体把握,也需要深究其展现的具体细节。

作为电商领域的“老大哥”,阿里并未放松在电商业务上的深耕。

事实上,该季度内作为阿里核心的淘天业务明显回暖:88VIP人数突破3500万,线上GMV和订单数均实现了同比两位数增长。

图源:阿里巴巴财报

这得益于阿里对“用户为先”战略的回归。

去年下半年至今,淘天推出了先用后付、仅退款、“晚必赔”等优化用户购物体验的功能,规范虚假发货、物流停滞等问题,限制服饰类的超长预售行为。

今年更是加大投入,优化简化APP、新增店铺标签体系、升级88VIP权益等,同时启动新疆包邮,致力于为用户带来更好的购物体验。

另外,它还通过利用AI为商家减负、丰富产品供给、深化价格竞争等进一步提高商品性价比。

阿里的海外电商成绩也很亮眼,阿里国际整体营收上涨45%,主要得益于Trendyol的发展,以及速卖通新上线的choice服务和半托管模式。菜鸟与速卖通深化合作后,收入也同比增长30%。

此外,阿里在AI上的投入也收获回报,相关收入实现三位数同比增长。

那为什么阿里会出现“增收不增利”?

除开红利减退、竞争加剧的市场环境不说,一方面,阿里布局了很多长线投入,如海外仓、云设备等,并取消了一些过往针对商家的付费项目,用让利来留存用户,因此带来了账面压力。

另一方面,阿里已经不可避免地患上“大公司病”。产业构成上,虽然业务众多,但造血能力高的板块较少,本地生活板块减亏不足、大文娱板块持续亏损,其他板块中,盒马与灵犀游戏也扯了后腿。组织人员上较为臃肿,虽然已经大力裁员,但决策效率低下、创新不足、人才流失、贪污腐败的问题需要尽快解决。

图源:阿里巴巴

针对这些问题,5月23日,蔡崇信、吴泳铭首次联合署名致信股东,明确了“用户为先,AI驱动”的发展战略,并表达了要积极开刀“大公司病”,坚守创业初心。

目前来看,阿里正在努力地“减负增效”,大刀阔斧地剥离非核心业务,治理“大公司病”,决心将更多的精力放在电商、云计算、数字媒体等核心业务上,并将AI作为未来长期的战略方向。并且,大力进攻海外市场,寻找新的增长点,以减轻对国内电商市场的依赖。

同为老牌电商巨头,京东也有一样的烦恼。

过去一年,京东多次进行人事调整和组织变革。近期更是进一步加严人员管理,严抓考勤考核,强化业绩激励,以此来筛查、提高员工效率。

图源:电商之家视频号

另外,京东作为自营电商,管理建设成本较高,虽营收可观,但利润率相对较低。在低价竞争中,因“重资产”属性而处于不利地位。

好在自2023年刘强东回归一线后,京东就掀起了全方面改革。

对此,京东首席执行官许冉表示,2023年是“调整的一年”,而2024年是“执行的一年”,各业务已经取得切实的成果。

过去一年,京东始终坚持低价策略,相继推出“百亿补贴”“9块9包邮”等频道,并下调包邮门槛。

今年,它动作频频。首先,京东选择“强强联手”,与各大品牌深化合作,打出“低价+品质”的组合牌。其次,它加大了对AI技术的投入,尤其是数字人直播业务方面。另外,京东还对海外电商业务进行了战略调整,并继续深化低价战略和用户体验,如加大优惠补贴,投资“以旧换新”、持续优化包邮规则,推出“京东秒送”等。

这些措施取得的成效已经体现在财报中,如大商超品类有力恢复,促进营收增长。日用百货增速8.6%,证明了低价策略的有效性。

图源:京东财报

3.轻装拼多多,一路狂飙

在另外两家老牌电商正着手改革之际,拼多多以堪称“炸裂”的财报成绩点燃了整个电商圈。

即便市场已经对拼多多的增长给出了较高预期,但拼多多说,“不,你们还是太缺乏想象力。”

增速极快,增幅巨大,净利润高,这样一份超乎意料的答卷,拼多多是怎么交出来的?

秘诀或许是始终贯彻其核心原则——用户至上、效率至上和绝对低价。

存量经济时代,下沉市场是“兵家必争之地”。拼多多几乎将各个业务环节的成本压到最低,以最极致的低价吸引大批买家。

低价促销已经成为日常:换季要促销,传统节日要促销,“洋节”也要促销,电商常规节日更要促销。这一季度,“春节不打烊”无缝接力“年货节”,完美接住了春节消费红利。

还有各种常驻的百亿补贴、多人团、万人团、三单优惠、限时秒杀……

在拼多多,不用蹲守“618”“双11”,因为天天都是“618”“双11”。

在阿里、京东投入大量成本“卷低价”的时候,拼多多反而相对不太吃力,因为它已经将其做得持续而稳定。

今年,拼多多进一步在农产品供应链上下功夫,并推出新疆包邮、快递进村,开拓西部地区和下沉新市场,稳定地巩固自己的国内优势。

同时在海外“大杀特杀”,借助海外市场的高增速,高效攫取巨额利润。

然而,拼多多就像一台飞驰的人力马车,成果斐然下也暗藏风险。

是高歌猛进,也是危险狂飙。

拼多多崛起,是场效率至上的闪电战。但随着根基深厚的竞争对手们开始发力,借鉴其经验进军下沉市场,这场竞争终将演变成持久战。届时,拼多多的竞争优势将被摊薄,其隐藏的不足也将暴露。

极致的用户导向,使它几乎不对商家让利。财报中显示,本季度其交易服务收入同比剧增327%,即来自商家的佣金收入大幅增加。然而,不仅主站在国内被商家“炸店”,TEMU在商家群体里的风评也并不算好,近期推出“申报高价率”新规后,部分商家甚至直接拉横幅维权。

轻盈的规模,让它基底相对不足,在两面作战下很难兼顾多线投入。从财报中可知,利润可观的同时,其投入成本亦在暴涨。但投入量依旧逊于阿里和京东。在忙于输血海外的情况下,拼多多对AI的探索也浅尝辄止。

人效极高的管理体制,过于依赖高层决策者。拼多多目前采取超级大脑决策、管理层迅速下达、原子化员工“刚性执行”的工作模式,整体架构扁平,权责分明,氛围极“卷”。虽然拼多多以此维持了高效精准的决策和强大的执行力,但决策的灵魂人物一旦失误,运转循环便会被打破,风险颇大。

目前,拼多多正在尝试谋求新的增长方向。围绕“百亿生态”,它将在平台治理、商家生态、高质量供应链、高质量消费等方面重点布局。但这也意味着它必将消耗大量的时间、精力、资金成本。

总而言之,随着时代快速发展,电商平台必须迅速适应市场,关注用户需求,切实对用户让利,才能吸引并留住用户,实现可持续复利,在激烈竞争中脱颖而出。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn