名创优品63亿元收购永辉超市29.4%股份 成第一大股东

名创优品CEO叶国富:大家看不懂就对了,如果看得懂我就错了。

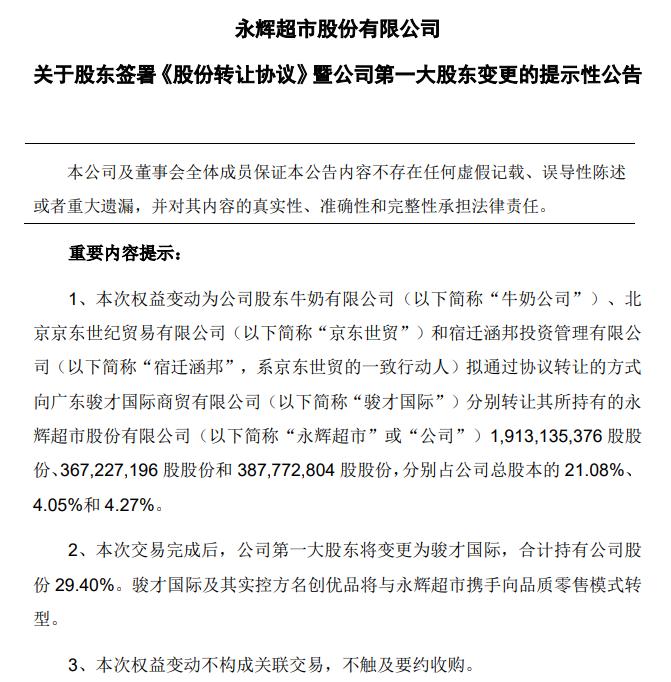

永辉超市发布股东变更公告,公司股东牛奶公司、京东世贸和宿迁涵邦拟通过协议转让的方式,向骏才国际分别转让其所持有的永辉超市1,913,135,376股股份、367,227,196股股份和387,772,804股股份,分别占公司总股本的21.08%、4.05%和4.27%。

交易完成后,公司第一大股东将变更为骏才国际,合计持有公司股份29.40%。骏才国际及其实控方名创优品将与永辉超市携手,向品质零售模式转型,进一步扩大其线下零售版图。但名创预计不会控制永辉超市董事会的多数席位,不会作为永辉超市的控股股东、实控人,也不会合并财务报表,交易预计2025年上半年完成。京东方面表示,看好未来永辉超市与名创的协同发展。

图源:上交所

图源:叶国富朋友圈

名创优品CFO张靖京与CEO叶国富对该笔交易进行了解读。张靖京表示,永辉超市的亏损是受社区团购、网购冲击等。过去3年永辉采取一系列措施减亏,名创认为永辉未来有机会重回盈利。从零售角度,名创也看好永辉的前景,认为零售有前途;名创也能够帮永辉优化股东和治理结构。

叶国富表示,入股永辉原因是其注意到胖东来帮助永辉调改了一家店。叶国富在解读中提及胖东来超25次之多,他认为胖东来模式非常成功,是国内福利最好、人效最高、待遇最好的零售企业。永辉三家门店调改成功,说明胖东来模式可以复制全国。经过胖东来调改后,永辉能够脱胎换骨,未来创造新标杆。

图源:港交所

以下为叶国富与张靖京对此交易进行的解读全文:

一、张靖京:交易通过协议转让完成,每股2.35元。定价根据监管不能低于前收盘价10%,本次交易溢价3.5%(相较前几个交易日的平均价格),相比前收盘价溢价3%,符合市场惯例。交易完成之后,名创将成为永辉多数股东,但公司不会控制董事会,因此不会成为实控人,不会并表。

预计交易会在2025年上半年完成。交易对价62.7亿元。公司目前账面现金接近70亿,几乎没有有息负债;未来还能够从银行渠道获得60%交易对价的低成本融资。公司主业也贡献非常充分的现金流。

永辉此前保持快速增长。公司认为永辉亏损是社区团购、网购冲击等。永辉2021年采用新租赁准则,租金费用一次性增长14.4个亿左右,这些都影响了报表净利润。过去3年永辉采取一系列措施减亏,包括调改、关闭不良门店等。名创认为永辉过去连续盈利多年,只是亏损3年,未来有机会重回盈利。公司不会合并永辉报表,只会用权益法核算这笔投资的收益。

从零售角度看公司看好永辉的前景,认为零售行业有前途。名创也能帮永辉优化股东和治理结构,共同发挥渠道升级和供应链整合的优势。这笔投资会优化名创的资本结构,增加对债务的运用,有望优化名创整体ROE。公司未来管理层精力会仍然聚焦在名创主业,维持年初给出的经营目标不变。

二、叶国富:

为什么突然会入股永辉?

7月30号,我到了河南郑州看了胖东来帮永辉调改的第一家店。我一直在关注胖东来,2年前第一次去胖东来,他的产品、熟食等让我留下深刻印象。胖东来去年销售收入比前年翻了两倍,最近2年是零售行业里非常有影响力的企业,商业模式非常成功。

7月30号看了郑州胖东来版永辉,下午4点去,人非常多,我在那边坐了一个晚上。之后去了许昌考察胖东来。后来返回郑州周四下午2点,人很多。我在想这个店如果是我的有多好。我希望胖东来的模式能够走出许昌,带领中国零售业走进一个新天地。之后我积极地开始思考这个事情。8月份去看了第二家胖东来永辉,8月9日。大概和第一家相距500米左右,生意一样很火,让我感受很深,我认为这是个巨大的机会。

为什么要投资永辉?

国内超市正处于结构性机会的时期。零售未来只有两条路,要么低价,要么特色。名创、 山姆、Costco都是特色零售。我很推崇Costco模式,我还写了篇Costco的文章。我2014年就带领公司高管去美国考察Costco。也考察了Trader Joe’s,这是全球坪效最高的零售业态,2020年收入超165亿美元。

后来发现比这些美国模式更优秀的是中国的胖东来模式。强烈建议大家参观一下胖东来和新永辉超市。这样大家可以更好地理解名创对永辉的投资。山姆、Costco、胖东来都对产品非常重视,不同在于胖东来的顾客体验、更尊重员工、 没有会员门槛。胖东来是国内福利最好、人效最高、待遇最好的零售企业,我观察下来同意这个观点。我认为胖东来的模式更适合国内的小家庭消费、广大老百姓消费。

胖东来的员工工资基础,交社保个税之后可以有8000多,是平均的2倍,还有年终奖、假期。他们尊重员工,员工也善待客户。我在店里买烤红薯,条码模糊、放久了之后,员工竟然主动帮换了个新的,因为旧的不好吃了。这么好的服务让我非常感动。零售不是模式不行了,而是服务和产品落后。

我们过去见证外资超市、电商冲击,但也见证了胖东来等国内超市掀起的变革。永辉作为胖东来手把手亲自教的,有潜力脱颖而出。线下超市过去本质上是二房东的经营模式,主要是产品过来了之后扣点,赚进场费等,从来没有认真挑选过消费者喜欢的产品,脱离了零售本质。

过去一段时间,凭借20多年的经验我对项目感觉很准确,判断一家门店赚不赚钱,模式能不能成功,我很有信心。郑州门店首日业绩188w,是调改前的14倍。日均客流量是调改前5.3倍。福州首日营业额110w,日均营业额6倍,客流量6.5倍。西安门店客流和营业额也都有明显增长。三家店调改成功,充分说明这个模式可以复制全国。沿着这条路走下去,永辉能够脱胎换骨,未来创造新标杆。

永辉经过胖东来调改之后,产品、就业环境、客户至上的经营理念和名创的文化不谋而合。名创也要不断向胖东来学习,他们是中国所有零售企业的榜样。

名创优品将会怎么运营和协同?

在渠道升级和供应链方面,名创过去第一步完成品牌升级,拿到更好的位置,商业地产集团中通过IP提升形象,拿到更好的位置。在全国前1000商场中,名创的认可度还不够高。借助永辉的品牌,名创也能有更好的对商圈的影响,借助永辉优势一起升级渠道,拿到最好的位置和租金条件。这类似于zara带动inditex的其他子品牌。

名创优品在自有品牌深耕十余年,有丰富的管理优势和产品团队,将协助永辉开发更好的自有品牌产品,对标山姆Costco胖东来等。

投资永辉对名创股东价值有何帮助?

永辉业务有拐点,成功希望较大,永辉有庞大的规模、稳健的现金流、被市场低估。只要坚持调改,永辉将来会重返伟大零售企业行列。名创这笔投资将会为投资人创造价值。永辉将帮名创补充必需品版图,并分散集团的周期性,帮助名创成为大型、有全球影响力的 零售公司。帮永辉打造成国内的山姆,发挥并加强名创的产品能力。

总结,我认为能实现1+1大于2的效果。这个收购不会影响名创的5年规划,还会坚持名创和 TOPTOY的创新和产品战略,坚持收入增长不低于20%的5年目标。

三、Q&A

Q:为何不选择先个人投资,再注入名创公司?

A:认为这个业务已经到了拐点,经过比较详细的财务尽调之后,未来一两年会有比较大的改善,时机已经到了。公司是比较长期主义的,公司150亿资产中有70亿现金,这些现金拉低了公司的ROE,此时公司有了新投资,产生收益的话,能提升公司的整体ROIC。

Q:公司如何评价永辉调改的成功概率?

A:胖东来已经帮永辉改了5家店,非常成功,未来也会手把手继续帮忙永辉调改。永辉方法对了之后是可以复制的。西安的店是永辉是自己改的,福州其中一家是永辉自己改的,都很成功。永辉以后会进一步加快调改的业务模型。

Q:公司评估这个投资项目的时候是如何考虑的资本开支的?出海是否会占用资金,有关资本分配公司的考虑

张靖京:公司事实上经过了长年累月的研究。未来可能出海能变成红海,国内抄的很快。名创未来出海战略不用太多投入就能保持30~40%增速。但未来国内商业会存在20年一遇的结构性机会,在大家都不看好国内资产的时候,我们是非常看好的。

叶国富:我们看不到比永辉更优质的机会。沃尔玛、Costo在美国有庞大的用户体量和销售额。中国14亿人口,但没有看到有好的零售巨头企业。现在我们看到胖东来是个很好的样本,3800方3.8亿销售额,山姆Costco都干不过他。永辉有6家胖东来版本,也都做到了相似的坪效,在国内也是非常优秀的。我们看到中国有庞大消费人口,认为胖东来模式在国内能够做的很 强。

Q:叶总是否会帮助永辉调改?

A:永辉的管理层很成熟,相信他们能够自己完成调改,并满足人们的消费需求。

Q:永辉是否能看到一些新开店的机会?

A:门店模型跑通之后会有开店机会,永辉门店的加密还有空间。

Q:名创产品以后是否可能进永辉渠道售卖,或者公用供应链?

A:公司会协助他们完成供应来改造和自由品牌。目前并购还在早期阶段。双方在自有产品上有很多协同空间。永辉自有产品差异化不强、毛利率较低,而名创是最擅长做这方面的事情的。名创希望协助永辉搞好自由品牌。

Q:除了门店调改效果,还有什么信息让叶总会在短时间内有魄力来投资永辉?

A:基于我们长期对Costco等业态的研究,我考察了3家店之后认为方向对了。之前我们看过红标、绿标、超级物种等,都觉得模式不对,但这个胖东来模式是符合中国消费行业需求的。如果胖东来从许昌开到大城市,或者复制到国内其他地区,是有非常大的空间的。胖东来模式非常适合中国家庭消费。他的熟食、烘焙,有的店一天烘焙卖40w。

我们逛山姆的时候纠结的就是山姆的商品分量太大了。胖东来的模式就非常适合中国家庭消费,具备广大的市场。当大家认为永辉没戏的时候,我觉得是很有机会的,我个人做了很多的数据跟踪,我认为这是个巨大的机会。名创优品现在是可选消费,永辉是必选消费,这笔投资对于集团的长期竞争力、长期业务发展都有稳定的收益。

Q:张氏兄弟对于名创入股是怎么看的?如何看待和张氏兄弟的合作?

A:弟弟传统,哥哥激进,经营理念不同。张轩松现在负责,另一人已经不管公司业务了。

Q:为何会认为胖东来模式能赋能到全国?

A:余东来希望他的模式能帮到更多人,而非自己做全国生意。他把胖东来作为一个学校,希望大家能够回到零售本质。余东来把现在是在亲手帮助永辉做一些列调改,永辉也已经具备了自己调改的能力。

四、张靖京总结:我们有现金、看到了很好的东来帮扶永辉的前景,看到很好的双方整合协助的空间。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn