饿了么做出重大决定,市场气氛开始紧张

未来三年要大干一场。

1.饿了么发布即时电商新战略

在当前的市场大环境中,即时电商已经成为不少企业的发力重点。

10月23日,2024即时电商未来商业峰会在上海举行。

在会上,饿了么CEO韩鎏宣布,在未来三年,饿了么将坚定“1+2”长期战略。

饿了么CEO韩鎏发表主旨演讲

图源:饿了么公众号

其中,“1”代表饿了么要做健康增长、更懂消费者的到家餐饮平台。这意味着要在商业效率竞争周期,提供更细颗粒度的、更高效的匹配能力。

“2”则代表饿了么专注于建设好“符合饿了么特色的即时零售”以及“面向市场价值延展的即时物流网络”两个新赛道。

对于前者,韩鎏强调道,作为阿里巴巴更大零售载体的一部分,饿了么坚定生态共赢路线,不与商家在零售供应链上争利。

对于后者,消费者们需要更快、更好、更准时的服务,因此,饿了么必须进一步打开蜂鸟物流平台的能力。

韩鎏表示,关于“准时”,饿了么平台未来15分钟订单量预测准确率达到95%。关于“服务”,饿了么要做到100%上门,实现难找商户骑手图文指引覆盖超95%。

除了进一步明确未来三年的发展方向外,饿了么还在此次峰会上,正式发布了平台今年最新的战略级项目——近场品牌官方旗舰店。

这是饿了么为了“使流量变为留量,从增单进而增利”,而重点推出的新策略。

饿了么CEO韩鎏发表主旨演讲

图源:饿了么公众号

据饿了么透露,计划在未来3年内,开出100000家官方旗舰店。

通过品牌官方旗舰店,品牌商家将在即时电商的经营上享有更大运营自主权和掌控权,建设起更高效的品牌互动阵地。

而饿了么也将以此进一步帮助商家实现提高运营效率,通过打破即时电商时间空间的交易限制,实现持续的结构性增长。

总的来说,此次即时电商未来商业峰会的举办,不仅彰显了饿了么在即时电商领域的深耕细作与前瞻布局,更为行业内外带来了深刻的思考与启示。

2.饿了么亏损收窄,走向“新三年”

自去年3月阿里巴巴集团启动“1+6+N”组织变革以来,饿了么正式独立已有一年多的时间。

得益于近年来的一系列布局和动作,饿了么一众核心指标持续向好,亏损也大幅收窄,向市场传递出积极的信号。

今年3月底,在2024财年结束之际,老将俞永福宣布卸任,并表示饿了么接下来三年将走过一个新周期,距离能够独立上市也会越来越近。

接过他手上重任的,是82年的新任董事长吴泽明(范禹),和88年的新任CEO韩鎏(昊宸)。

而这一批“80后”少壮派领导班子,也为饿了么注入了新的活力。

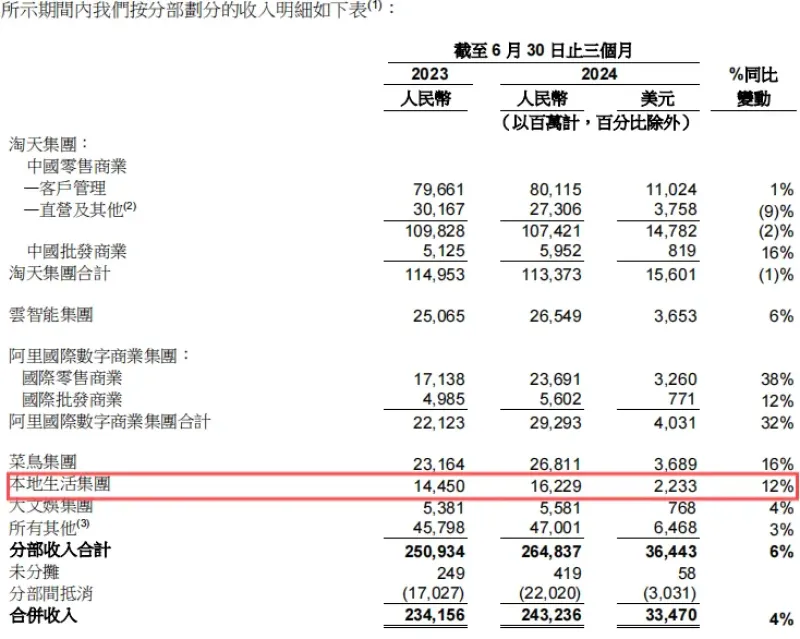

8月15日,阿里巴巴控股集团公布2025财年第一季度业绩。

财报显示,在饿了么和高德订单增长的带动下,本地生活集团营收同比增长12%至162.29亿元。经调整EBITA为亏损3.86亿元,与2024年同期的19.82亿元相比,亏损大幅收窄,幅度高达81%,超出市场预期。

图源:阿里财报截图

饿了么正在翻开新的篇章。而从它对“新三年”战线的布局来看,显然正在加速推进关于即时电商的战略,以进一步巩固市场地位,实现可持续增长。

不过显然,在发展即时电商的道路上,饿了么也将面临诸多挑战。

一方面,在阿里巴巴进行分拆变革后,各业务集团有了独立融资和上市的可能,同时也将自负盈亏。

作为本地生活集团的组成部分,饿了么的亏损虽然已经大幅收窄,但暂时也还无法彻底抛掉包袱,轻装前行。被剥离“到店”业务、失去淘宝天猫“输血”的它,将面临极其严峻的考验。

为此,饿了么必须紧紧抓住即时电商的机遇,结合自身特色,打造一条具有差异化优势和确定性增长的盈利路线。

另一方面,即时零售市场的竞争愈发激烈。饿了么的竞争对手本就不在少数,随着越来越多新势力的入局,更是逐渐步入了“前有狼后有虎”的局面。

对此,饿了么还需要继续优化打法,找到稳定的增长路径,实现长效经营。

3.即时零售大战持续升温

近年来,即时零售市场已经成为新的“兵家必争之地”。

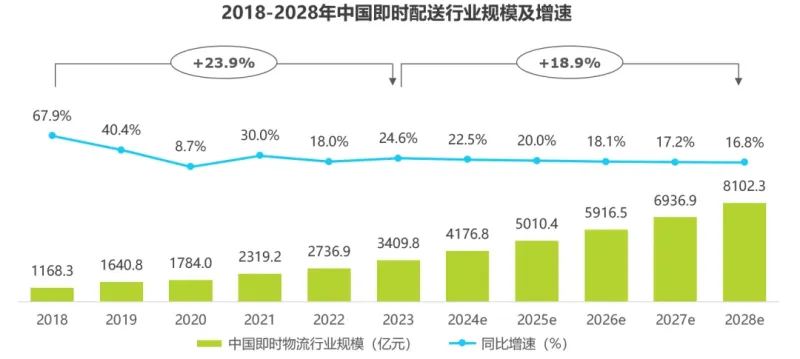

根据艾瑞测算,2023年即时配送行业规模约为3410亿元,相较2018年的1168亿元增长显著,五年间复合增速高达23.9%。

预计在2023-2028年,即时配送行业仍将保持高速增长,复合增速约18.9%。2028年,即时配送行业规模预计将超8100亿元。

图源:艾瑞咨询

当线上市场的增长红利见顶,巨头纷纷把目光看向了增长广阔的即时零售市场。面对如此诱人的蛋糕,谁都想啃上一口。

目前来看,2018年推出的美团闪购,仍旧占据着市场份额的绝大部分,拥有较为明显的领先优势。

有数据表示,早在2022年,美团闪购就已经占据即时零售行业市场份额的50%左右。其重点加码的“闪电仓”,更是已经成为即时零售的一种典型业态。

近日,名创优品宣布与美团深化合作。连锁品牌们的入局,在业内又投下了一颗“炸弹”。

不过,“打江山容易,守江山难”,面对众多后起之秀的围攻,想必美团也并不轻松。

对于电商巨头们来说,即时零售早已不是一道选择题,而是一门必做的确定性生意。

其中,京东本就在即时零售领域拥有丰富的经验,依托强大的供应链和物流履约体系,在将小时达和京东到家业务进行整合后,它的末端配送进一步得到升级,收获了许多好评。

今年9月,京东还全盘接手了沃尔玛所持有的达达股权,持股比例一跃升至63.2%,和达达集团的关系变得更为密切。

据了解,作为“即时零售第一股”的达达集团,目前旗下拥有达达快送和京东到家两大核心业务。其中达达快送专注于本地即时配送,京东到家则深耕本地即时零售。

与饿了么同出阿里一系的淘天集团,则选择从天猫超市切入小时达业务,并联手饿了么,进一步提升配送履约能力。

抖音电商这边,小时达业务也已经广泛覆盖了多个城市。今年1月,抖音电商规则中心发布了11条规则修订/新增通知,其中有6条都与“即时零售”有关,力图保障用户的消费体验。

除此之外,众多快递企业也不甘落后,纷纷加入战局。

顺丰同城凭借其高效的配送服务,成功接入抖音“小时达”、东方甄选“小时达”等多个平台。圆通、菜鸟速递等企业,也推出了“同城特快”“同城半日达”等业务。

在巨头们的纷纷加码下,竞争持续升级。各方势力正围绕用户体验、配送效率、品类拓展等多个维度展开激烈较量,而饿了么也只是参与成员之一。

值得注意的是,近来,前置仓模式再度焕发生机,成为即时零售领域的一大热议话题。

这也可以理解。毕竟,在即时零售的竞争中,两大核心要素尤其关键:一是稳定、丰富且优质的本地供给,二则是快速、高效、可靠的即时履约。

而前置仓作为一种远离门店,但靠近高用户密度区域的小型仓库,能够更高效地覆盖周边的消费群体,提高配送方的履约能力。

据晚点LatePost独家报道,到今年二季度,美团的自营即时零售业务小象超市已经开设了超 680 个前置仓,其中约 550 个位于北上广深四个一线城市。

另一个头部玩家山姆,在中国已经建立了约400至500个前置仓,2023年贡献交易额超过400亿元。

有内部人士称,正是因为看到了山姆的成绩,早在四年前就已经放弃前置仓的盒马,才认为前置仓依然有机会,并重新在上海试点该模式。

不过,盒马方面强调,此次举措并非简单的前置仓重启,而是基于区域特性推出的定制化服务,旨在解决门店密集城市中仍存在的服务盲区问题,进一步优化用户体验。

此外,据《中国企业家》独家报道,京东旗下生鲜业务板块“七鲜”,近期也在北京正式启动了首个前置仓的运营,并且第二个前置仓的建设工作也在紧锣密鼓地进行中。

京东七鲜前置仓

从某种角度来说,前置仓模式的再度火热,标志着即时零售领域竞争的再度升级。参与者们通过健全供应链来进一步提升效率,以促进业务的持续健康发展。

即时零售领域的战火越烧越旺,最终鹿死谁手,还尚未可知。但我们可以预见的是,在未来,将更加考验参与者们的综合能力和差异化优势。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn