微盟集团2024年营收13.39亿元 同比下降39.9%

田宁

2025-03-23 14:38

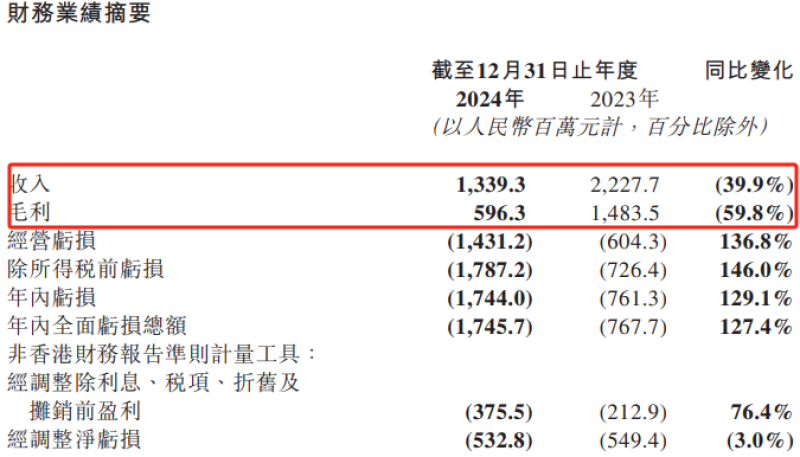

3月23日消息,微盟集团近日发布2024年财报。财报显示,微盟集团2024年营收为13.39亿元,同比下降39.9%;毛利为5.96亿元,较上年同期的14.83亿元下降59.8%。

图源:东方财富网

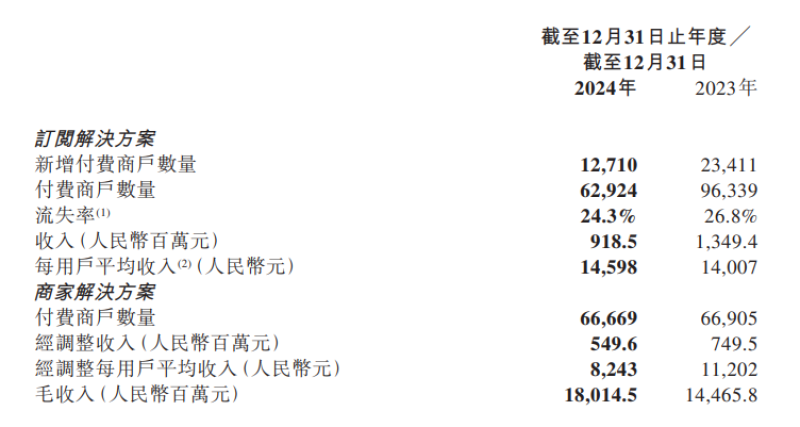

2024年,微盟集团订阅解决方案收入约为9.19亿元,同比减少31.9%,付费商户数62,924,同比下降34.7%,主要是由于其出售了智慧餐饮业务并主动缩减在小微商户方面的投入,更加聚焦于智慧零售等大客业务。智慧零售收入约为6.18亿元,同比增长0.7%,同比内生增长5.2%,占订阅解决方案收入的67.2%,整体每用户平均收入上升4.2%至14,598元。

图源:东方财富网

报告期内,该公司商家解决方案收入约为4.21亿元,微盟集团与广告平台达成了对2023年广告服务所获得返点的一次性价格折让合计约为1.29亿元,还原该一次性价格折让后,经调整收入约为5.50亿元;毛利约为2.66亿元,经调整毛利约为3.95亿元,毛利率经调整后从63.1%增加至71.8%。

此外,截至公告日期,集团已购回全部2021年发行的3亿美元可换股债券,2024年4月发行的8,500万美元可换股债券已全部置换或换股,2024年9月发行的9,000万美元可换股债券已基本全部换股,公司外债仅剩余60万美元可换股债券未到期或换股,集团现金及银行存款余额约为17.79亿元,现金和财务状况健康。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

田宁

电商脉搏,媒体前沿洞察。

推荐阅读