万亿即时零售蓝海,第三方即配还得看顺丰同城

出品 | 电商派Pro 作者 | 杨子

2025年刚开篇,即时零售就已经锣鼓喧天,好戏上演。

京东来势汹汹,不仅加速布局七鲜仓店,还高调进军外卖市场,搅动着行业的竞争格局。

抖音则进一步强化“小时达”业务,面向全量电商达人开放带货权限,试图借助达人影响力和内容优势突出重围。

面对新势力的冲击,美团、饿了么等老牌巨头也动作频频,意图巩固市场地位。

与此同时,越来越多的传统电商、经销商和品牌商纷纷下场,通过自建仓配、合作第三方服务商等方式跑马圈地,争夺即时零售这块大蛋糕。

万亿即时零售市场混战升级,新生态加速构建,对供应链的渠道和效率提出了更高要求。越来越多的玩家渴求专业化的全链路履约能力,物流基建成为新一轮竞争中的胜负手。

在这样的背景下,一批即时零售服务商优势放大,成为这场激烈竞争中的隐形赢家。

当然,风口之上,也不是谁都能腾空而起。高昂的履约成本,一度让盈利困难成为即配行业共同的挑战。

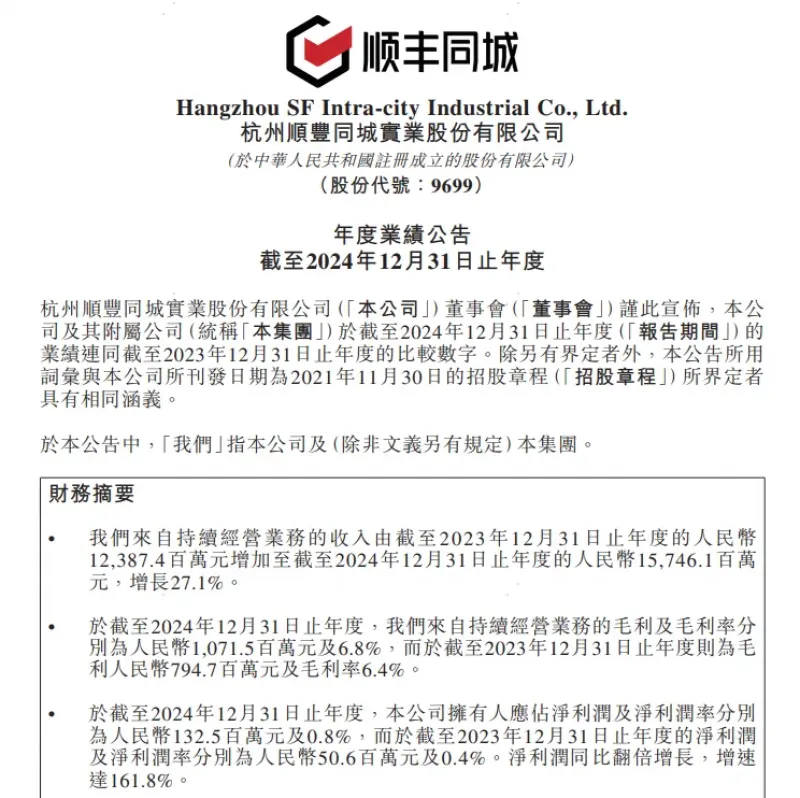

不过,电商派注意到,近日顺丰同城发布了2024年度财报,全年总收入约157.46亿元,同比增长27.1%,同城配送服务单量增长超三成;全年净利润约1.32亿元,同比倍增161.8%,成为第三方即配行业唯一收入高增以及连续盈利的企业。

巨头鏖战中,为什么偏偏是顺丰同城率先脱颖而出?它跑通的盈利模式,又将对行业格局产生怎样的影响?

带着这样的问题,我们试图从顺丰同城的最新财报中一探究竟。

抓住即时零售万亿红利

顺丰同城业绩再创新高

近年来,流量多极化趋势加深,多元即时零售业态高速发展。

作为国内规模最大的第三方即时配送平台,顺丰同城理所应当地成为众多即时零售玩家的首选,业绩实现跨越式增长。

今年3月,蜜雪冰城港股上市,开盘大涨,市值高达千亿港元。亮眼成绩背后,是十余年深耕苦练的供应链基建。而其中,为蜜雪冰城提供冷链物流服务的便是顺丰控股,从门店到消费者的即时配送需求则由顺丰同城承接。这也推动顺丰同城2024年茶饮配送收入同比大增73%。

山姆会员店、Costco等头部品牌在私域运营上的布局,也促使它们进一步强化即时配送功能。顺丰同城赋能KA大客户私域等全渠道生态,2024年与山姆会员商店、肯悦咖啡、阿嬷手作等多个品类头部品牌合作,头部客户合作市占领先且持续提升,新增合作门店超7500家,新签订单收入高双位数增长。

想要试水即时零售的中小商家们,也倾向于和顺丰同城等第三方即配合作,用更低的成本接入高质量的履约网络,享受即时零售的红利。

在“下沉”和“出海”的布局中,供应链、配送网络等基建也日益成为品牌扩张的核心引擎。

对县域零售经济来说,第三方即配的灵活性更高、成本和运营门槛更低。

而对出海品牌来说,快速建立本地配送能力十分关键,与熟悉的第三方即配平台合作,显然更有性价比。

2024年,霸王茶姬在香港开店,顺丰同城与其携手,将内地成熟的服务模式复制到境外市场。

杨国福麻辣烫出海,首站落地美国,顺丰同城也以一体化供应链解决方案,保障海外门店原材料的稳定供应。

此外,在存量时代激烈博弈的巨头平台们,也需要更加可控的履约体验。但自建物流成本高、试错周期长,而顺丰同城中立、开放的第三方特性与专业化的履约能力,使其能够与其他流量平台合作共建生态,补足物流短板。

目前,顺丰同城与抖音、阿里、微信等平台都达成了全生态合作,助力抖音“直播小时达”,天猫超市“小时达”“半日达”等服务蓬勃发展。

对B端用户来说,顺丰同城提供的是一种“不站队”的配送选择,并以更高的灵活性、履约覆盖、效率和质量,提升消费者对平台或品牌的满意度和忠诚度。

财报数据显示,顺丰同城全年面向商家的同城配送服务收入为66.88亿元,同比增长28.1%。年活跃商家规模达到了65万,同比增长39%。

对C端消费者来说,顺丰同城则通过全场景、精细化的服务,满足了其不断提高的对配送时效和配送品质的要求。

2024年,顺丰同城面向消费者的同城配送收入同比增长12.2%,至约24.33亿元,年内活跃消费者规模持续提升至超过2341万人。

这源自过去一年里,顺丰同城在用户服务上的努力。它不仅升级了一对一「独享专送」产品,全年单量翻4倍,还增加对同城快递用户的触达转化,重点搭建了中长距离的「小时达」配送能力,促使单量大幅提高。同时,通过实施用户精细化运营、优化会员体系,用户留存率和复购率也得到显著提升。

顺丰同城还通过“最后一公里”配送为同城物流“揽、派、中转”全环节提速,在快递高峰期提供弹性运力支撑,2024年日均揽收单量突破150万单。

同时,受益于电商退货率提升趋势,退货回仓单量翻倍提升。带动最后一公里配送收入同比大增32.5%至66.25亿元。

总体而言,顺丰同城在过去一年成功实现了B、C端双开花,面向商家、消费者及“最后一公里”业务均得到高质量发展。

而客户们选择顺丰同城的原因也很好理解。

一方面,它契合平台轻量化运营需求,且不存在流量竞争关系,可以做到最大限度的独立公平。另一方面,它拥有出色的综合物流底盘能力,能向不同类型的客户提供专业优质的即时配送服务。

凭借独特的第三方定位与卓越的全场景能力,顺丰同城最大化承接了上游行业利好和各类新消费场景需求,在新一轮的鏖战中成为“修路人”而非“竞争者”,不仅推动了自身业绩的增长,吃饱了红利,也激发了整个消费市场的活力。

连续盈利背后,顺丰同城做对了什么?

财报是企业的晴雨表,数据最能直观反映企业在某段时间内的发展情况。

但想要分析一家企业的价值,我们必须从多个维度出发综合分析,从财报中挖掘企业的发展轨迹。

简单来说,就是短期看盈利,中期看场景,长期看生态。

短期内,要看企业能不能挣到钱,能否实现从生存到盈利的转变。而顺丰同城的答案是肯定的。

自从2023年率先扭亏为盈后,顺丰同城就展现出强大的造血能力。几乎每次财报业绩都能实现倍数式快速增长。

其收入由2021年的81.74亿元,几乎翻倍至2024年的157.46亿元,且净利润持续翻倍。

顺丰同城的连续盈利,不但标志着它已跨越商业模式验证期,牢牢抓住了即时零售消费升级的长期红利,也给即时配送行业打入一剂强心针,证明了“第三方即配+全场景能力”模式的可行性。

分析完造血能力后,就要看企业的破局能力,看它能否渗透更多消费场景,打开更多增量空间。

随着即点即到习惯的普及,“万物到家”成为大势所趋,各类消费场景涌现新玩法。而过去一年,顺丰同城的全场景能力再次升级,已悄然完成三场突围。

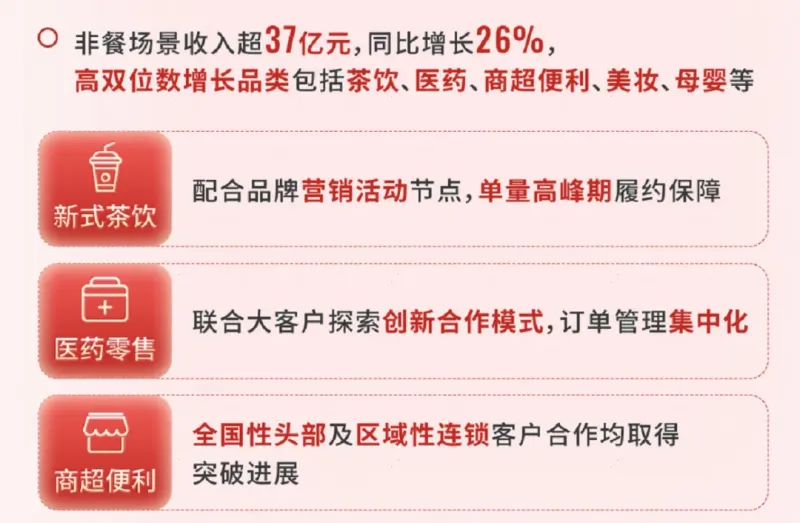

其一,场景运营更精细,业务结构持续优化。在稳固餐饮基本盘的同时,深耕茶饮、商超、医药等重点场景,非餐场景收入同比增长26.2%。

其二,横向出海找增量,将内地成熟模式复制到香港及海外市场。2024年7月1日,顺丰同城正式登陆香港市场,开始以“SoFast”品牌在香港开展即时配送服务。

其三,纵向下沉挖需求,用标准化服务打开县域市场。过去一年,顺丰同城的城市覆盖率不断上升,全国县域覆盖超过1,300个,带动年内县域收入同比提升121%。并为大量地区的用户提供了夜间等非传统时段的24H即时配送服务。

至于企业的长期健康发展,则离不开可持续的良好生态。

依托顺丰集团的一体化优势,顺丰同城协同顺丰集团为客户打造“仓储+转运+同城即时配送”的一体化供应链方案,共同服务客户带来外部增量收入同比增长45.5%。

同时,通过科技+人文的双重驱动,共同构筑长期壁垒。

当下,人工智能发展一日千里,低空经济、无人驾驶等为代表的新技术也加速落地。日新月异的科学技术正在推动即时配送及整体物流行业降本增效。

而顺丰同城紧贴大趋势,通过“AI+无人”战略赋能科技提效,在各个环节推进运营数字化和AI决策智能化。

它不仅率先在物流行业接入DeepSeek大模型,与国内多家领先大模型厂商达成合作,还围绕“最后一公里”业务,重点探索无人车在同城接驳和网点集散的运营模式,无人车全国月均运营活跃线路超千条。

值得注意的是,能撬动行业发展的不只有科技,还有人心。

沙利文研究发布的《2024年中国即时配送行业趋势白皮书》显示,即时配送行业正从单纯的业务扩张转向更加可持续、有温度的发展模式。顺丰同城显然就是一位先行者。

顺丰同城2024年行业首创委屈关怀专项基金,规模达到500万元。对骑手的善意,正转化为更加隐秘但可持续的生产力。

总的来说,通过持续的科技投入和人文建设,顺丰同城正逐渐成为支撑整个行业运转的重要基础设施,从配送服务的提供者转变为行业生态的构建者与推动者。

这一商业模式显然也获得了资本市场的充分认可。

2024年,顺丰同城首次完成近2亿港元,总计1920万股的总回购,其中1608万股全部注销。同年9月,顺丰同城成功被纳入恒生综合指数,并正式进入港股通。

可见,在市场看来,顺丰同城已经走上了一条具有潜力与可持续的发展道路。

毕竟,愿意拿出真金白银的投资者,看中的绝不仅仅是短期的业绩爆发,更是物流基建的长期复利。

即时零售步入下半场,谁能笑到最后

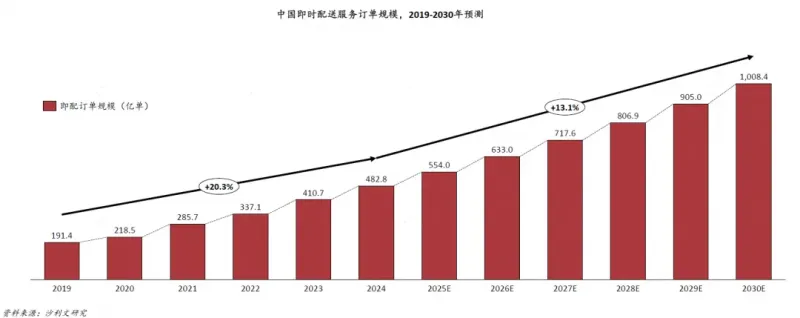

沙利文研究发布的《2024年中国即时配送行业趋势白皮书》指出,2024年中国即配行业订单规模达482.8亿单,同比增长17.6%。按照当前发展曲线,行业有望在2030年突破千亿订单规模,未来6年保持年均13.1%的两位数增长。

即时零售进入下半场,行业的竞争分野已浮现。头部玩家们秉持各自的差异化优势,展开激烈的较量。

美团围绕“零售+科技”战略持续深耕,美团闪电仓也已经成为即时零售的典型业态,预计到2027年数量超过10万个。

京东将即时零售定为2024年的三大必赢之战之一,致力于打造“电商+本地生活”的协同生态,加码即时零售。

抖音另辟蹊径,深度发挥流量红利与内容生态优势,通过短视频、直播等种草方式,激发用户即时消费需求并高效转化,从而推动小时达业务发展。

阿里则依托生态协同优势,通过饿了么、淘宝小时达等多板块的深入合作,扩大即时零售覆盖范围,共同带来全天候的本地生活服务。

但不管即时零售市场的竞争态势如何变化,竞争的本质始终绕不开三大核心要素:流量露出、商品供给、履约能力。

即时零售追求的就是“流量即时转化,需求即时满足”,而流量变现的前提是物流履约能够兜底。

当流量红利日渐分散,物流基建的深度与弹性,就将成为玩家们成败的关键。

然而,流量和供给可以尝试烧钱获取,物流基建却必须一寸寸夯实。

当部分平台和品牌商在这一环节碰壁时,第三方模式的独立性与全场景能力,或为行业提供了一条有效的破局路径。顺丰同城的财报成绩,正是这一趋势的缩影。

目前来看,顺丰同城凭借生态协同的基建深度与第三方中立性,已占据一定先发优势,能否在巨头环伺中继续构建竞争壁垒、领跑下半场,我们将继续观察。

毕竟,即时零售行业的深水区战役才刚刚开始。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn