厦门大卖亏惨了,净利润大跌47%

一、全年业绩下滑

试图在港股市场呼风唤雨的吉宏股份,如今正面临业绩下滑的严重问题。

消息显示,近日,A股上市大卖厦门吉宏科技股份有限公司(以下简称“吉宏股份”)发布了最新年度财报,财报数据显示,2024年全年,吉宏股份实现营业收入55.29亿元,同比下降17.41%;归属上市公司股东的净利润为1.82亿元,同比大幅下降47.28%;扣除非经常性损益后的净利润更是直接跌去50%以上。

营收净利双双下滑 图源:吉宏股份

对此,吉宏股份解释称,去年业绩下滑的主要原因之一是公司跨境社交电商业务表现不力。

具体来说,2024年,吉宏股份跨境社交电商业务板块实现营业收入约33.66亿元,同比下降20.93%;而另一大板块——包装业务虽然营收有所上涨,但涨幅不到1%。

事实上,吉宏股份的跨境社交电商业务最早是在2017年开启,主要是从批发市场或供应商那里以低价批量采购商品,然后在Facebook、Intragram、YouTube等社交媒体平台精准推送独立站广告,吸引消费者跳转到其商品页面进行购买,从中赚取差价。

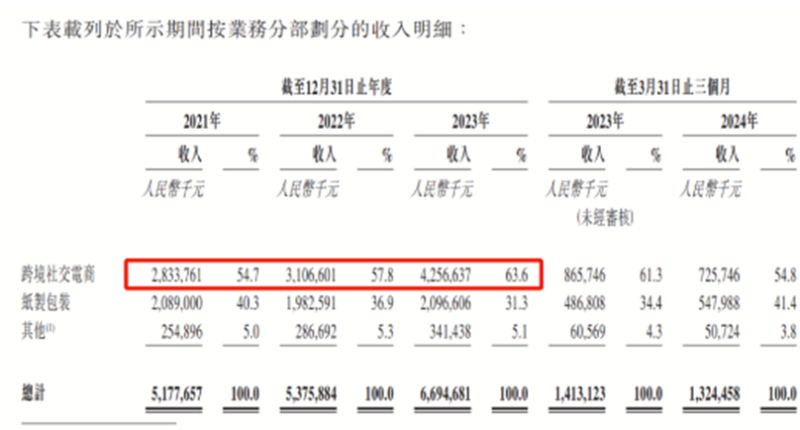

靠社交媒体获取海外流量,吉宏股份这招确实十分有效,2021年-2023年,跨境社交电商业务为吉宏股份贡献的营收从28.37亿元增长至42.57亿,占总收入的比例从54.7%上升至63.7%,毛利率超过60%。

跨境社交电商生意越做越大 图源:吉宏股份

可见,跨境社交电商业务撑起吉宏股份业绩的半边天,如今该业务营收大幅下滑,吉宏股份总业绩自然也跟着走起下坡路。

二、前景依然广阔

坦白说,虽然2024年表现不佳,但吉宏股份靠社交媒体切入跨境电商的角度是正确的。

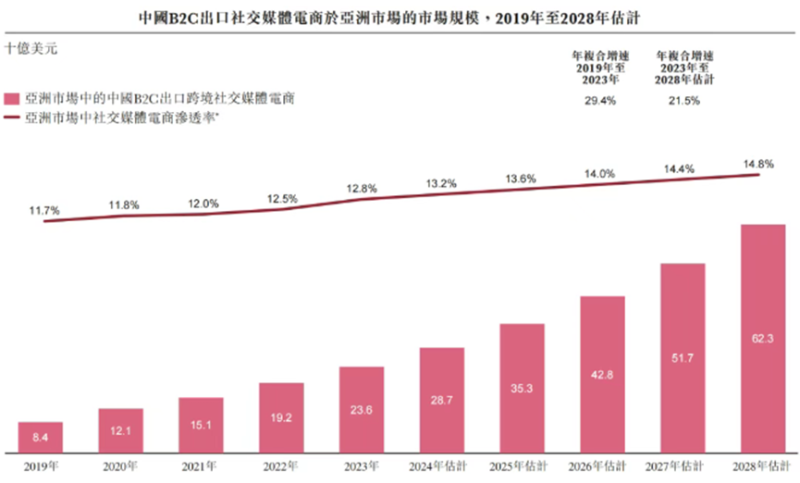

近年来,由于互联网普及率的提升、社会经济的不断发展以及中国跨境供应链的持续完善,在亚洲(不包括中国)向消费者销售产品的中国B2C出口社交媒体电商业务增长势头强势,市场规模从2019年的84亿美元增长至2023年的236亿美元,复合年增长率达到29.4%;预计到2028年,该数值还将增长至623亿美元,增速达到21.5%。

中国B2C出口社交媒体电商市场前景广阔 图源:吉宏股份

明明市场向好发展,吉宏股份的业绩怎么反而走起了下坡路?

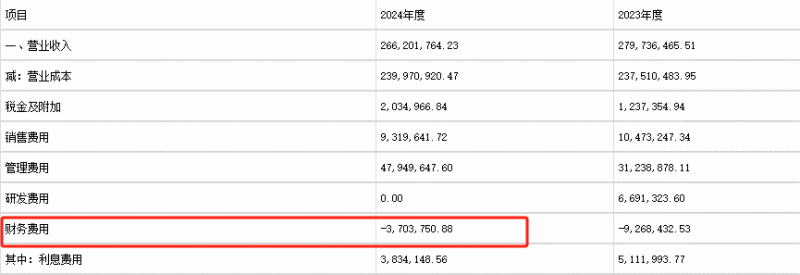

对此,该公司解释称,一方面,当前全球消费信心不足,公司通过调整汇率波动较大地区的投放策略,试图提升业务盈利能力,但效果尚未完全显现;另一方面,2024年公司研发经费降至零,财务费用同比大增2789.38%,费用结构的变化也对利润产生了一定影响。

费用结构 图源:吉宏股份

一时的挫折在所难免,展望未来,吉宏股份还将持续加大对跨境电商领域的投入。该公司承诺,将利用AI技术持续驱动跨境电商全链路优化,推动降本增效和用户体验升级。与此同时,公司还将尝试孵化自有品牌,增强市场竞争力,最终实现品牌溢价,提升盈利能力。

值得一提的是,今年1月,吉宏股份已获得来自证监会的境外上市备案通知书,允许发行超7811万股普通股,并在港交所上市,如果一切顺利的话,未来该公司有望从资本市场筹集大笔资金,届时开展跨境业务优化无疑将事半功倍。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn