老牌大卖华凯易佰掉队,净利润大跌48%

一、2024年业绩不好看

收购通拓科技后,华凯易佰的业绩好像反而被拖累了。

近日,各大跨境巨头陆陆续续发布了2024年业绩报告,有人欢喜有人愁,而深圳知名跨境大卖华凯易佰虽然业绩勉强看得过去,但还是出现了不小的退步。

具体来说,财报数据显示,2024年全年,华凯易佰实现营业收入90.22亿元,对比上年同期增长38.42%;归属于上市公司股东的净利润约1.70亿元,同比2023年的3.32亿减少了48.77%;即使扣除非经常性损失,净利润也下降了44.03%,达到约1.6亿。

另外,财报还指出,经过一年的发展,华凯易佰资产总额已经达到44.49亿元,同比增长36.64%;净资产23.43亿,也是呈现上升趋势。

华凯易佰2024年财报数据 图源:华凯易佰

从业绩报表不难看出,华凯易佰2024年虽然保持盈利状态,但是利润却直接腰斩,明显陷入涨营不涨利的困境。

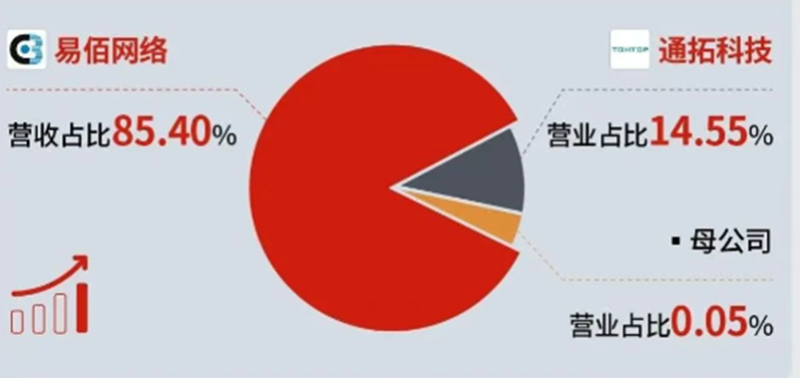

此外,如果仔细分析一下华凯易佰的业绩,可以发现,该公司销售收入确实有不小的进步,但不全是其嫡系子公司易佰网络自己努力的结果,主要还是靠收购通拓科技实现的暴力扩张。2024年7月-12月,通拓科技累计实现营业收入13.13亿元,这部分营收也被计入母公司华凯易佰的全年总营收之中,占比达到14.55%。

华凯易佰营收分布图 图源:华凯易佰

值得一提的是,当初收购通拓科技100%股权时,华凯易佰支付的总对价金额是7亿人民币,但从通拓科技目前的业绩情况来看,这笔交易离回本还有很长一段距离。2024年下半年报告期内,通拓科技给华凯易佰带来了约1100万元的亏损。

即使不看新到手的子公司通拓科技,华凯易佰嫡系公司易佰网络的成绩也算不上优秀。

2024年全年,该子公司实现营收77.05亿元,同比增长18.85%,占比达到85.40%,但净利润却下滑28.16%至2.83亿,还需再接再厉。

华凯易佰两大子公司的营收情况 图源:华凯易佰

二、依然信心满满

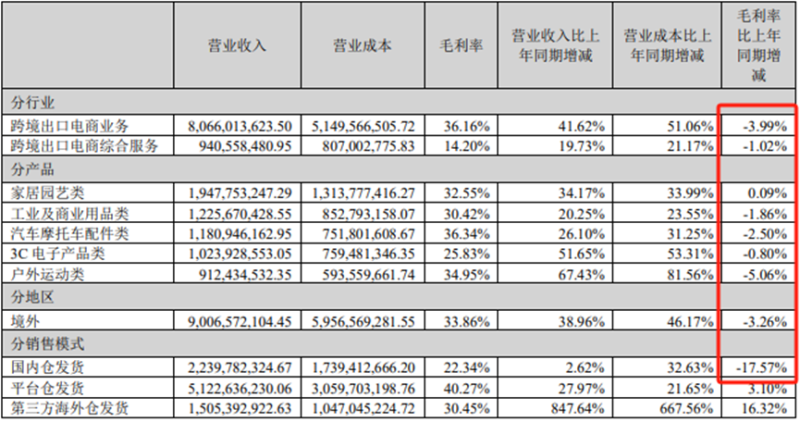

华凯易佰净利润下跌事出有因,除了跨境市场竞争激烈导致产品毛利率下滑外,推广费用和仓储费用也拖了后腿。

毛利率下滑 图源:华凯易佰

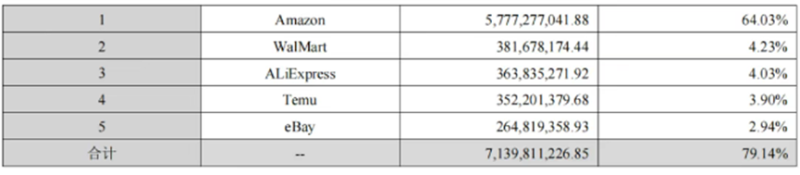

我们知道,华凯易佰以往财报中有一个致命的弱点——对亚马逊平台依赖程度过高,2023年营收中约74.81%来自亚马逊。为了摆脱对亚马逊的依赖,减少运营风险,华凯易佰不得不加大对沃尔玛、Temu、TikTok等其他平台的投资,而推广费用、新团队薪酬费用也随之大涨。2024年,华凯易佰推广费占收入比增加了0.9%,达到约2亿。

其次就是仓储费用,华凯易佰自己就提到,为了把握新兴电商平台的发展红利,两大子公司在过去一年进行了积极备货,公司整体存货规模较去年初增长115.64%,仓储费用也跟着上涨了153.04%,“进一步增加了运营费用。”

不难看出,不管是推广还是仓储费用,都和拓展新平台挂钩,所幸,华凯易佰烧的钱也得来了回报。

该公司在财报中强调,自己对亚马逊的依赖已经降到了60%,虽然亚马逊还是占营收总比的大头,但沃尔玛、阿里速卖通、Temu、eBay等平台贡献的营收都达到亿级,不容小觑。

多渠道布局取得成效 图源:华凯易佰

值得一提的是,除了专注多渠道布局外,华凯易佰还腾出精力大搞研发创新。2024年该公司拨款研发经费6623.87万元,技术人员占到公司的8.08%,其中,“AI技术赋能提升运营效能”成为华凯易佰创新发展的战略方向。

在经营计划中,华凯易佰承诺,2025年将持续加大在AI领域的研发投入,加大AI算法工程师、大数据专家等新兴技术人才的招聘力度,打造一支技术精湛、创新能力强的技术团队,进一步提升公司自动化、智能化运营水平。

虽然“应用AI技术”几乎登上了所有跨境大卖的年度财报,但在这方面,华凯易佰展现出的决心和行动力明显要更强。

今年3月份,华凯易佰披露《向不特定对象发行可转换公司债券预案》公告称,计划发行可转债募资不超过7.76亿元,主要用于总部智能仓储与数字内容营销中心项目、AIGC全链路运营管理模型开发及平台升级项目等项目,大部分都和AI技术有关。

资金用途 图源:华凯易佰

综上所述,虽然过去一年华凯易佰业绩没那么亮眼,但其长远布局已初见成效,发展目标十分清晰,公司自己也是信心十足,2025年其计划实现营收100亿元。至于最终华凯易佰是否能顺利破百亿营收,就让我们拭目以待。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn