深圳大卖杰美特扭亏为盈,一年赚了700多万

1、2024业绩扭亏为盈

近段时间各个跨境大卖争相交出了2024年度答卷,有些大卖依然延续了上一年的增长势头,有些大卖则走出亏损泥潭,打了一场翻身仗。

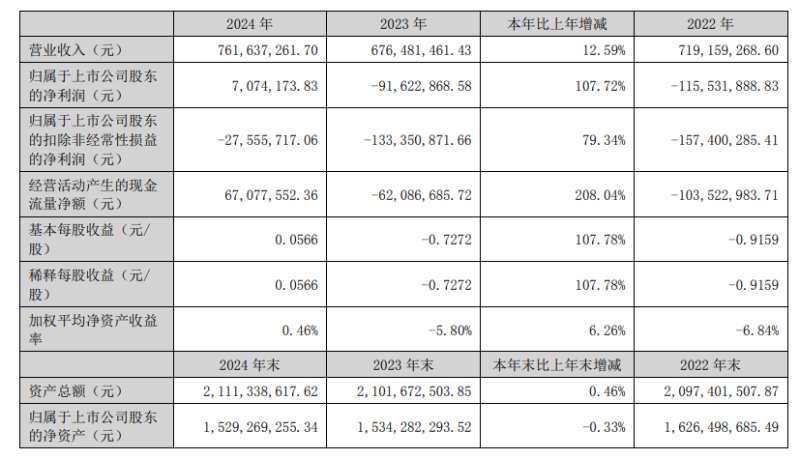

深圳3C大卖杰美特就是后者,根据杰美特发布的2024年年度报告,该公司实现营收7.62亿元,同比增长12.59%;归母净利润为707.42万元,而上一年同期亏损9162万元,同比增长107.72%,成功实现扭亏为盈。

杰美特2024年报数据 图源:杰美特

与此同时,扣非归母净利润亏损大幅减少,从2023年同期亏损1.33亿元变为亏损2756万元,同比收窄79.34%;经营现金流净额为6708万元,同比大涨208%。基本每股收益为0.0566元,拟向全体股东每10股派发现金红利0.45元(含税)。

营收能力提升,净利润扭亏为盈,经营现金流由负转正,种种业绩指标都表明,杰美特过去一年逆风翻盘,终于重新驶入增长轨道。

对于公司业绩上涨的原因,杰美特在年报中进行了分析,目前全球移动智能终端产品出货量有所回升,带动公司收入增长;公司不断强化成本管控,降本增效,毛利率有所提升;持续推行管理变革,优化流程和预算管理,期间费用降低;不断加强应收账款管理,降低信用风险。

话说回来,想必很多人对杰美特这家公司并不陌生,毕竟其有着国内“手机壳第一股”之称。2006年,杰美特成立于深圳,主营手机壳等3C配件产品的研发、设计和生产,经过十多年持续深耕,2020年8月,杰美特成功晋升为上市大卖。

杰美特上市信息图源:天眼查

然而上市之后,杰美特就像被下了魔咒,业绩连年亮起红灯警报。2021年净利润维持在2822万元,虽还处于盈利阶段,但此时营收开始下滑;2022年直接亏掉1.16亿元;到了2023年继续亏损9100多万元,公司市值较巅峰时期蒸发上百亿。

这一次终于甩掉了“亏损”的帽子,对杰美特来说是个天大的好消息。

业绩发展势头向好,今年1月,该公司发布公告,决定以9.5元/股的授予价格向符合条件的4名激励对象授予380103股限制性股票,预计授予需摊销的总费用达661万元。

重金激励员工图源:杰美特

2、还不能掉以轻心

说起来,杰美特在厮杀激烈的3C配件赛道能闯出来实在不容易。毕竟手机壳、数据线等基础产品因技术门槛低,导致入局的玩家多,若是没有强大的经营能力,很容易后来者居上。

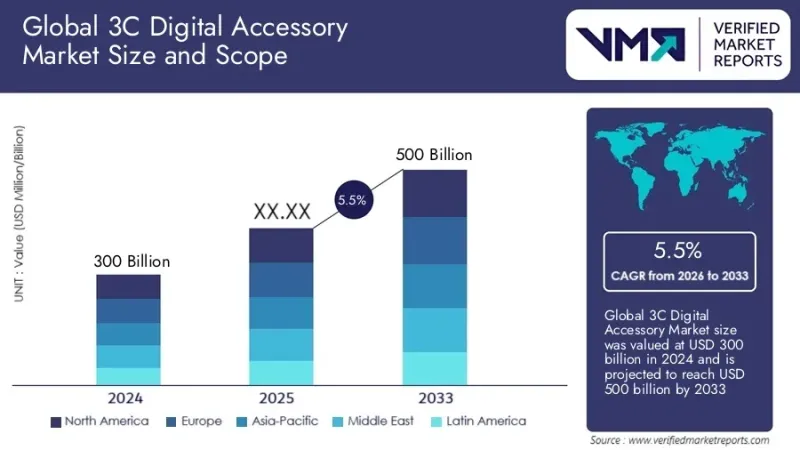

一份来自Verified Market Reports的研究报告显示,2024年全球3C数码配件市场规模达到3000亿美元,预计2026年至2033年期间的复合年增长率为5.5%,到2033年达到惊人的5000亿美元。

全球3C数码配件市场规模 图源:Verified Market Reports

市场不断涌入新玩家,中小企业扎堆中低端市场,价格战激烈。对于现阶段的杰美特来说,虽然已经走出了亏损的泥潭,但其还存在一定发展风险。

众所周知,ODM/OEM这种代工模式的利润并不高,而杰美特严重依赖这一业务模式,毛利率较高的自有品牌营收占比反而在逐年下降,仍未形成品牌发展优势。

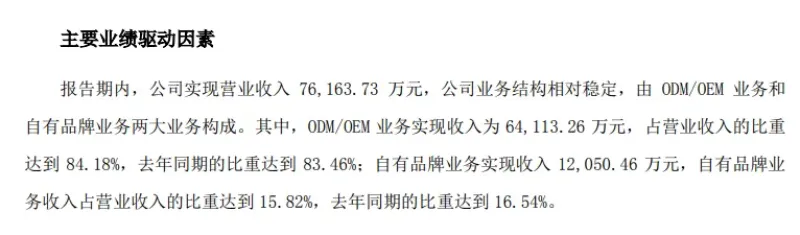

年报显示,2024年度该公司ODM/OEM业务实现收入为6.41亿元,占总营收比重高达84.18%,高于上年同期的83.46%;自有品牌业务实现收入1.2亿元,占比仅为15.82%,低于上年同期的16.54%。

杰美特营收业务构成图源:杰美特

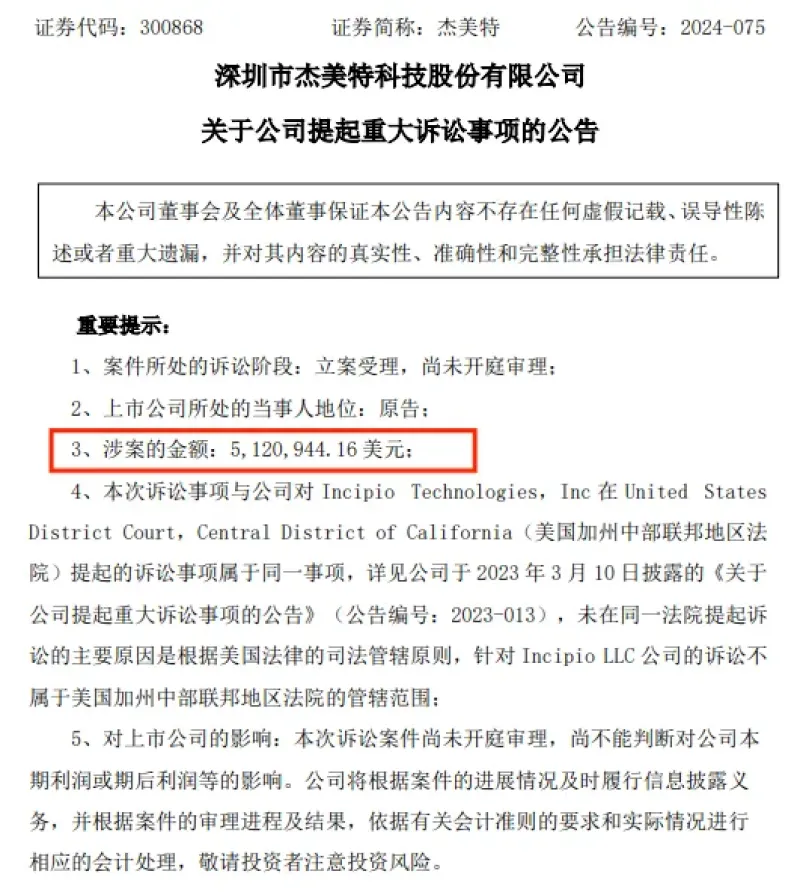

除了自有品牌实力薄弱外,杰美特去年10月还遇到了拖欠货款的糟心事。当时其提起诉讼,要求被告Incipio LLC支付逾期货款并赔偿损失,总金额高达5120944.16美元。500多美元的货款未收回,还有可能成为一笔坏账,风险可想而知。

杰美特公司提起诉讼图源:杰美特

不过在业务变通这方面,杰美特也做出过尝试。此前其发布公告称,将使用自有资金向深圳市思傲拓科技有限公司增资880万元,增资完成后将持有思傲拓1.5689%的股权。据了解,思傲拓是一家专注于水下清洁机器人的企业,其主营产品泳池清洁机器人在北美等市场畅销。

跨界投资一个完全不熟悉的领域,证明了杰美特求变之心。如今思傲拓发展速度相当迅猛,也说明其投资眼光比较准。

总的来说,杰美特要想继续保持盈利,还需要加大研发力度,多多提升自有品牌实力,毕竟一味依赖代工业务存在很多风险和不确定性。至于今年杰美特发展状况如何,我们可以持续关注。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn