重磅!五部委联合出手,贷款平台彻底凉凉

2021年大学新学期开学不久,一则消息引起了市场热议,监管部门终于开始对给大学生发放贷款的行为进行监管了!

一、五部委联合监管小额贷款

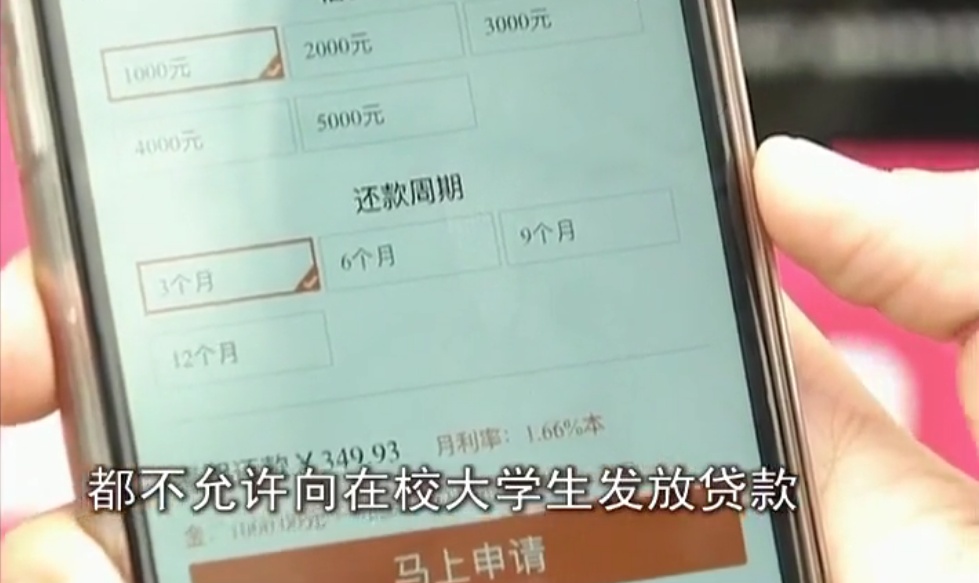

3月17日,银保监会、网信办、教育部、公安部、中国人民银行等五部门下发《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,对小贷公司发放贷款进行了限制。

其中,《通知》禁止小贷、非持牌机构对大学生放贷,不得向第三方机构发送借款学生信息,不得非法泄露、曝光、买卖借款学生信息,不得针对大学生群体精准营销,不得向放贷机构推送引流大学生。

校园类贷款中,主要是以互联网平台为主,绝大多数贷款都是用过APP进行,涉及其中的不仅仅有互联网巨头蚂蚁金服、京东、美团、微博、苏宁等,还有数以万计的小额贷款公司。

而最引人注目的,当属在小额贷款领域占据绝对龙头地位的蚂蚁金服了。

在网友们进行《通知》解读的时候,很自然的将小额贷款与蚂蚁金服的花呗和借呗联系起来,花呗借呗不得向大学生放款更是迅速冲上微博热搜!

这也迅速在网上引发人们对于大学生是否应该使用贷款的讨论。

但是,《通知》也没有完全一刀切,而是进行了分类监管。

对于银行业金融机构,要严守风险底线,审慎开展大学生互联网消费贷款业务,建立完善相适应的风险管理制度和预警机制,加强贷前调查评估,重视贷后管理监督,确保风险可控。

对于非持牌机构,未经银行业监督管理部门或地方金融监督管理部门批准设立的机构不得为大学生提供信贷服务。

然而,市场上绝大多数的小额贷款平台都属于非持牌机构,蚂蚁金服的花呗和借呗也不例外,这样一来相当于是把所有的贷款平台向大学生贷款的路径给堵死了,仅剩下银行等金融机构!

而银行的消费类贷款中,大学生由于没有收入来源,是不具备申请贷款的资格的,即便是信用卡消费,也需要有收入来源的父母进行担保才能放贷,这意味着大学生是不可能再像以前一样随意在APP上注册贷款了!

大学生到底该不该贷款?

也许支持的群体说大学生有消费需求,自然就有贷款需求,贷款是可以的。但是,大学生又是一个没有收入的群体,还上贷款只能依赖父母每月给的伙食费,充满了不确定性。

并且,从这几年由于贷款所发生的恶性案件来看,小额贷款对大学生的危害是非常大的!

二、小额贷款的危害

从小额贷款兴起之后,就不断有大学生因为高利贷而自杀的新闻出现。

2016年3月,河南牧业经济学院学生郑德幸,先后在多个校园金融平台贷款近60万元,无力偿还,在贷款方多种手段催债之后,不堪心灵伐戮的他,从青岛市一宾馆8楼跳下死亡。

2017年4月,厦门华厦学院一名大二女生因深陷校园贷,被发裸照催债,在泉州一宾馆烧炭自杀。

2017年9月,21岁的陕西大二学生朱毓迪贷款20多万,无力偿还时跳江自杀。

类似的自杀事件每年都在上演,即便公安部门一再严打,依然是愈演愈烈。

从公安部门的调查来看,几乎绝大多数针对大学生的贷款平台都是套路贷,即恶意通过高昂的手续费和逾期费用让贷款人还不上贷款,然后介绍新的贷款平台给贷款人借旧换新,最终雪球越滚越大,直至偿还不起。

而一旦贷款人还不起贷款,贷款平台就会以催债的名义让催收人员暴力催收,威胁、恐吓、打骂等行为屡见不鲜。

运气好的贷款人,和家里人说明情况后,父母帮忙填上窟窿,而那些家里人无能为力,贷款人自身又没有足够的心理承受能力的,最终就会酿成惨剧。

甚至于,由于暴力催收,酿成了震惊全国的辱母杀人案!

这些套路贷平台为何层出不穷,并且把目标精准的放在了大学生身上?

从根源上来说,一个是因为大学生涉世未深,容易被套,另一个则是因为做高利贷的超高额利润吸引着人们铤而走险。

一次案件中放款平台的老板说到,他曾经在广东做生意,100多万都亏完了,只剩下两万块钱,后来用这两万块钱做高利贷,短短两年时间就赚到了两百多万。高额的利润让他迷失了心智,最终在违法犯罪的道路上越走越远。

而对大学生来说,超前消费给大学生群体带来的不仅仅是简单的套路贷,更严重的是消费习惯的改变。

事实上,很多大学生一开始都是从使用花呗借呗开始超前消费的,风险还不算大,但是最终欲望却不断膨胀,才走进了套路贷的圈套之中。

人的欲望,就像洪水猛兽一般,一旦决堤,那便是祸患无穷。

花呗借呗、校园贷这些平台让原本没有能力消费的大学生群体,拥有了超高的超前消费能力,打开了这扇欲望的大门!

一个人、一张身份证,在这个互联网时代下能够贷到多少款呢?

答案是30万!

但是,大学生群体是没有收入的,超前消费满足了一时的消费欲望,而还款的时候就成了大问题!

高中就曾经教过学生们要理性消费,但是大学生这一群体显然能够真正做到理性消费的人极少。数据显示,我国大学生群体中,有9成大学生存在超前消费行为,并且主要用于饮食和购物。

这种消费行为习惯的改变,导致了如今负债率的进一步上升,90后已经达到了人均负债12万的程度,微博上甚至有一个负债者联盟,聚集着年纪轻轻而负债高昂的人群!

三、贷款平台彻底凉了

大学生有自身的原因,不理智的消费行为酿成了诸多惨剧,大学生群体更需要对超前消费有足够的认知,学校更应该加强消费理念的引导。

但是,这一次监管层的动作可谓是前所未有之大。要知道,曾经对于这些网贷平台、小额贷款平台都是睁一只眼闭一只眼,暂时放任发展。

国内专家对于这些市场上的小贷平台是否有存在的必要也是争论不休,难有定论。

但是,这一次的《通知》可谓是直接给所有的小额贷款平台宣判了死刑,以后再也无法向大学生发放小额贷款了!

蚂蚁金服、京东、美团、微博、苏宁、360等互联网和电商巨头,在多年的发展中积累下来了大量的用户,分流到小额贷款业务的消费者的量也非常庞大。

失去了大学生群体的贷款业务,必然会给这些巨头们的收入带来下降。

当然,影响最大的当属那些套路贷了!

这一纸通知,可以说是让那些在大学生群体进行套路贷的企业丧失了主营业务,等待他们的,要么是自己主动注销,要么则是工商部门或者公安部门来取缔。

虽然民间借贷和小额贷款业务有存在的需要,市场化的结果也是必然会产生这一方面的需求和供给,但是在现阶段,小额贷款平台尤其是那些针对大学生的小额贷款平台,几乎都是套路贷的违法犯罪平台。

这些制造了众多惨剧的背后元凶,早就应该彻底清除出去了。

市场需要的是合法经营的贷款平台,而不是通过贷款来欺骗、敲诈、勒索大学生的犯罪平台!

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn