AI第一股的百度,未来也只有“All in AI”这一条路!

作者 | 金莱

来源 | 财经观察网(ID:caijingcom)

曾经的互联网三大巨头“BAT”,明天就要在港股实现聚首。

对于百度的回归,散户投资者报以极大的热情。

一、112倍超额认购,百度受散户追捧

3月17日,百度确定这次在香港二次上市的公开发行价为252港元,公司发行9500万股,全球募资净额约236.82亿港元。

而这次百度二次上市,一份美股ADS等于8股港股,这意味着港股比美国ADS折价2.7%。

这一点折价幅度,对于一般的专注于打新的散户来说没啥好打的,为这点收益冻结几天的资金,还不如等百度上市交易后直接买!

但是,公开发售市场上散户对于百度回归的反应却异常的热烈。

据近日百度公布数据显示,百度为香港散户初步提供了475万股,然而却接到40万有效申请,这些申请合计认购5.32亿股香港发售股份,相当于可供认购475万股香港发售股份总数约112.01倍。

112倍的超额认购,在近三年在港二次上市的中概股中,仅次于网易的360倍、京东的178.9倍,远高于百胜中国、阿里以及中通快递。

112倍的超额认购,在近三年在港二次上市的中概股中,仅次于网易的360倍、京东的178.9倍,远高于百胜中国、阿里以及中通快递。

不仅在香港发售的股票获得超额认购,在百度国际市场发售的股票也获超额认购,只不过倍数没有香港地区那么大,只有10倍。

由于香港超额认购倍数过大,根据回拨机制百度不得不增加分配给香港散户投资者的股份数量,从原先的475万股增加至1140万股,占总数的12%左右;

而分配给国际投资者、机构的股份则从最初的9025万股减少至8360万股,不过他们另有15%超额配股权。

二、中国“AI第一股”

资本市场的热情,反应了外界对百度新定位的认可,这次百度二次上市的定位就是国内“AI第一股”。

在国内的从整体专利数量看,截至2020年10月30日,百度持有AI专利2682项,是中国AI专利最多的公司。

百度不仅AI专利多,而且布局广泛。百度在AI上的布局包括AI芯片(昆仑芯片)、云平台(百度智能云)、深度学习框架(飞桨)、智能驾驶、智能设备等产品和服务,是为数不多的提供全栈AI的公司之一。

在很多AI细分领域,百度做到了行业前三。

截至2020年12月31日,百度的深度学习框架Padle是中国排名第一,全球仅次于Facebook Pytorch排名第二;

百度OSChina是中国最大的开源平台,拥有超过265万的开发者群体,开发者数量在全球排名第三(仅次于GitHub和Gitlab)。

目前全球范围内能够提供全栈AI的公司屈指可数,在国外仅有Google和微软拥有全栈布局的能力,而国内则是百度,因此在财富杂志评选当前全球AI公司TOP 5中,百度是唯一的中国公司。

作为一家全球领先、国内第一的AI技术公司,也是国内第一家上市的AI公司,光这个“噱头”就值得投资者疯狂认购。

资本市场之所以对百度那么追捧,除了其技术领先之外,另外一大原因就是在中国AI技术市场前景十分广阔,且成长速度远高于全球。

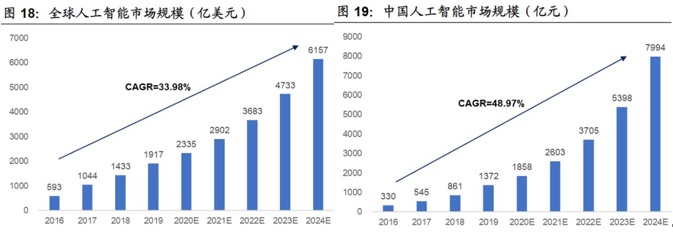

据预测,全球人工智能产业规模到2024年将超过6157亿美元,2016-2024年的年均增长率达到33.98%;

而中国人工智能产业规模预计2024年将逼近8000亿元,2016-2024年复合增长率达到48.97%,超过全球平均水平。

而在一些细分领域,中国的成长速度甚至更快,如云服务、自动驾驶。

中国公有云服务行业市场规模2015年的才只有101亿元,到2019年达到864亿元,预期2025年达到5771亿元,年复合增长率为71.1%;自动驾驶服务市场规模预期将由2019年的人民币23亿元增至2025年的人民币3994亿元,年复合增长率为136.2%。

而AI公有云、自动驾驶这两个领域,在国内百度是这两个赛道的市场领导者。

据全球知名咨询机构IDC发布的《中国人工智能云服务市场研究报告(2020H1)》数据显示,百度智能云以27.5%的市场份额位居中国AI公有云第一,连续三次夺冠;

Apollo也被《2020北京无人驾驶汽车道路测试报告》评为中国最佳自动驾驶公司,连续第三年在所有测试类别中领先于同行。

但是市场领导者的地位也不好当,一时的领先并不意味着永远地领先,想要永远领先,就得不断地投钱用于研发。

三、腹地被攻占,百度只能“ALL IN AI”到底

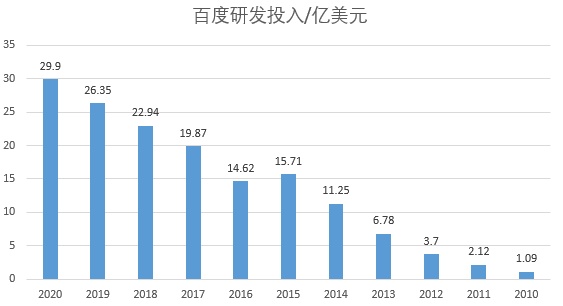

在过去的10年间,百度在研发方面投入越来远大

2010年百度的研发费用只有7.8亿元,10年后研发费用增长超过25倍至195亿元,占2020年百度营收的21.4%。

接下来10年,百度还得在研发上大量砸钱。

去年6月19日,百度宣布未来十年将继续加大在人工智能、芯片、云计算、数据中心等新基建领域的投入,仅在算力基础设施云服务器台数就要超过500万台。

如此如大的投入,是目前的百度难以负担的,因为百度如今虽然将自己定位为“AI第一股”,但公司主要收入还是来自于传统业务。

2020年百度营收1071亿元,同比基本持平。收入第一大块为线上营收,也就是广告费,为663亿元,同比增长5%;第二大收入来自爱奇艺,营收为297亿元,同比增长2%;

而包括云服务、智能交通、智能驾驶、芯片等AI业务收入增长28%至124亿元,只占总收入的11.6%。

虽然AI业务超预期,但难以挽救其主营业务的颓势,2020年公司收入比2019年少了约4亿。

除了受到新冠疫情影响外,最重要的原因就是核心的广告业务已经被腾讯、字节跳动攻占,市场占比在不断收缩。

百度想要增加营收,未来估计还是得仰仗AI业务。

而目前百度AI技术涉及多达250余项,但真正进展明显、成熟且具备一定竞争力的,只有 DuerOS(小度助手)和Apollo这两条业务线,在这两个赛道中百度目前均为行业第一。

但是在这两个赛道,一个竞争激烈,一个短期内“商业化”短期内无法落地。

DuerOS载体是小度助手,该赛道竞争激烈,虽然目前小度、阿里、小米占据超过90%市场份额,但苹果、华为等巨头开始加大投入,连海尔、美的等家电厂商纷纷进场;而Apollo所在的自动驾驶赛道,因为未来3年内商业化很难实现。

百度想要在这两个赛道加速商业化,必须加大投入,因此这次募资中50%用于持促进以人工智能为主的创新商业化。

曾经百度是看好AI所以“ALL IN AI”,如今百度是没有退路,只能“ALL IN AI”。

如果接下来几年,百度AI商业化进度如果不及预期,那么现在股民怎么将百度捧上天,到时就会原样将它踩入地狱。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn