东吴证券维持国联股份买入评级

林月

2021-04-15 18:05

4月15日消息,今日,东吴证券发布研报称,维持国联股份买入评级。评级理由主要包括:量价齐升,网上商品交易业务推动收入高增;上游供应保持稳固以及下游客户开拓或有良好进展,看好公司长远发展;去年Q1业绩基数不低,本季度高增是公司增长势能充沛的体现;新行业平台已经完成设立,上线后有望进一步保证后续业绩增速。

国元证券也于今日发布研报称,给予国联股份买入评级。评级理由主要包括:公司扣非归母净利润中位数增长116.36%,业绩超市场预期;上年疫情下注册用户猛增,高基数下取得高增长表明业务进入正循环;贯彻“平台、科技、数据”战略,“一体两翼”打造产业互联网平台。

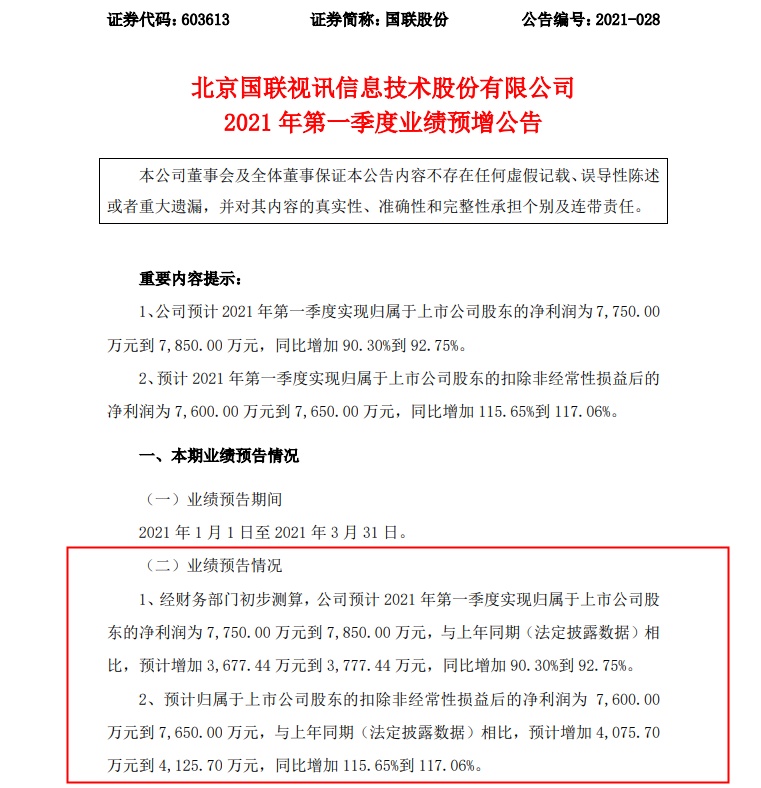

据国联股份4月15日发布的2021年Q1业绩预告显示,公司预计Q1实现收入60.5亿元至60.8亿元,同比增长154.06%至155.32%;预计实现归母净利润0.775亿元至0.785亿元,同比增长90.30%至92.75%;预计实现扣非净利润0.760亿元至0.765亿元,同比增长115.65%至117.06%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

林月

0