国盛证券重申京东集团“买入”评级 目标价391港元

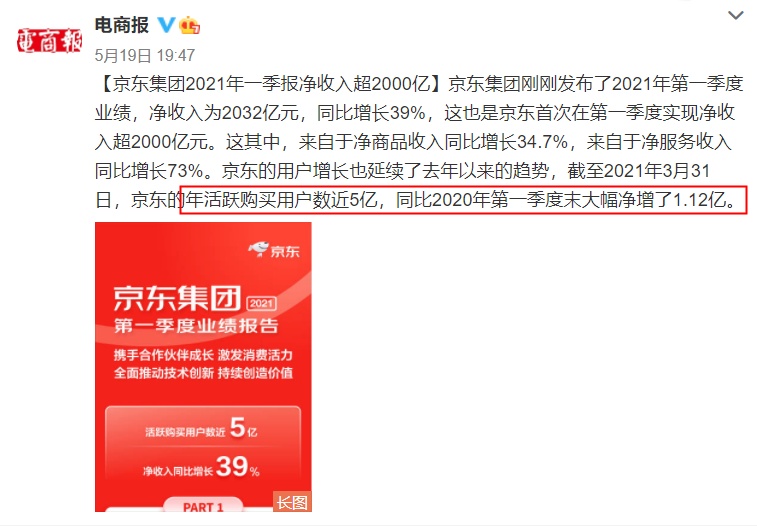

5月21日消息,国盛证券发布研究报告,重申京东集团“买入”评级,目标价391港元。报告中称,公司21Q1收入超预期,京东零售盈利进一步释放。京东21Q1收入同比增39%至2032亿元,超出市场预期。

按业务看,商品收入同比增34.7%至1753亿元,其中日用百货商品销售的收入同比增36%至713亿元,占收入比重提升至35%。服务收入同比增73.1%至279亿元,为过去5年最高增速,主要来自京东物流外部收入以及广告收入的推动。

报告指出,京东Q1Non-GAAP经营利润率1.7%,较去年同期2.2%有所下滑,主要由于持续投资京东物流以及新业务。Non-GAAP归母净利润40亿元,同比增33%;Non-GAAP归母净利率2%,同比持平。按业务,京东物流经营亏损率由去年同期3.1%扩大至6.6%。新业务经营亏损率由去年同期41.8%扩大至44.3%。京东零售方面,产品组合向低价高频延伸,经营利润率由3.7%增长至4%,主要受规模效益和经营杠杆的拉动。

国盛证券称,截至21Q1京东年度活跃购买用户数近5亿、同比增29%,并于4月1日超过5亿,其中超过80%新增用户来自下沉市场。用户活跃度不断提升,Q1新老用户的留存率、购物频次、购买品类的宽度以及用户ARPU均全面提升。京东通过成立京喜事业群继续深耕下沉市场,Q1京喜拼拼已经覆盖17个省份,订单量快速增长。站外合作方面,微信是京东重要的流量来源,同时京东积极展开合作。未来京东将继续实现更多平台打通合作或站外导流,进一步丰富京东的买家画像。

报告提到,供应链端,第三方品牌丰富度明显提升,服饰美妆品类增速达到三年新高,越来越多的国内国际头部品牌如九芝堂、星巴克等与京东合作。此外,公司积极推进合作模式创新,如与路易威登联合推出创新的奢侈品电商合作模式,消费者在京东APP搜索“路易威登”可直接跳转品牌官方小程序进行浏览购物。京东宣布618期间将帮助超过230个品牌实现下单金额破亿,帮助超过12万中小品牌商家成交额翻倍。

基础设施方面,京东加强供应链和技术中台能力输出。京东物流21Q1收入同比增64%至224亿元,其中外部收入同比增速达三位数。截至Q1运营仓库数达1000个,包含云仓在内的仓储总面积约2100万平方米,且运营效率持续优化,Q1存货周转天数缩短为31.2天。全渠道战略方面,京东向合作伙伴输出强大的供应链、提供全渠道营销和用户资产管理的赋能。近期公司进一步控股达达,加强即时零售及配送业务。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn