大和维持阿里健康“买入”评级 目标价下调至27港元

云合

2021-05-27 14:52

5月27日消息,大和发布研究报告,维持阿里健康“买入”评级,目标价由32.8港元下调至27港元。今年2月,中金公司曾给予阿里健康“买入”评级,目标价29.1港元。

大和在报告中称,公司管理层表示,直销业务将战略性地专注于药品销售、提供更多产品及服务等。公司对总商品交易额前景感正面,更预计未来中期而言能维持强劲增长势头;但低利润处方药的快速增长,或将拖累整体毛利率表现。

大和表示,将下调公司2022至2023财年盈利预测13%至27%,以反映其毛利率受压及资本开支增加等因素,同时将其目标市销率由15倍降至11倍。

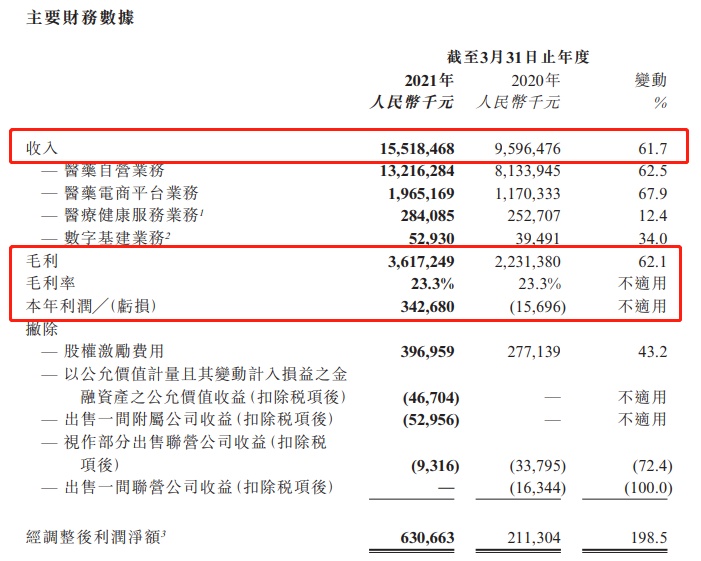

5月25日晚间,阿里健康发布2021财年业绩公告。报告期内,阿里健康收入为人民币155.18元,同比增长61.7%,市场预估166.3亿元人民币;全年净利润3.427亿元人民币,市场预估4.497亿元人民币。

因业绩未能达到预期,阿里健康股价下跌。截至发稿前,阿里健康跌幅2.43%,报20.1港元,总市值2711亿港元,成交5.95亿港元。

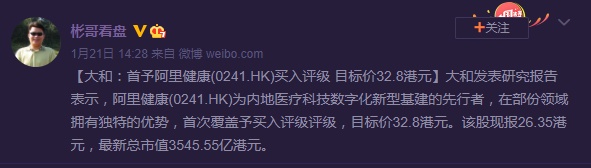

今年1月,大和发表研究报告表示,阿里健康为内地医疗科技数字化新型基建的先行者,在部份领域拥有独特的优势,首次覆盖予买入评级,目标价32.8港元。

瑞信则在近日首予阿里健康 “跑赢大市”评级,目标价30港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

云合

1