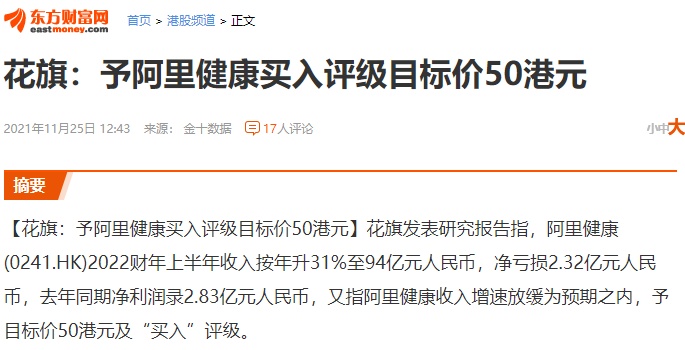

花旗予阿里健康“买入”评级 目标价50港元

拾枫

2021-11-25 15:42

11月25日消息,阿里健康日前发布财报后,今日,多家大行发表研报,解读该公司财报表现。其中,花旗发表研究报告指,阿里健康2022财年上半年收入按年升31%至94亿元人民币,净亏损2.32亿元人民币,去年同期净利润录2.83亿元人民币,又指阿里健康收入增速放缓为预期之内,予目标价50港元及“买入”评级。

该行指出,予公司“高风险”评级,可能妨碍股价达到目标价的下行风险,包括未能与阿里巴巴集团保持密切联系,互联网医疗行业的政策阻力较大,新兴业务板块的不确定性及品牌风险等。

该行提及,公司表示净亏损是由于对医鹿APP、邻里医疗、健康保险等业务的资源配置;技术和供应链产能的投资;及投资打造天猫医药平台和阿里健康大药房的品牌知名度。

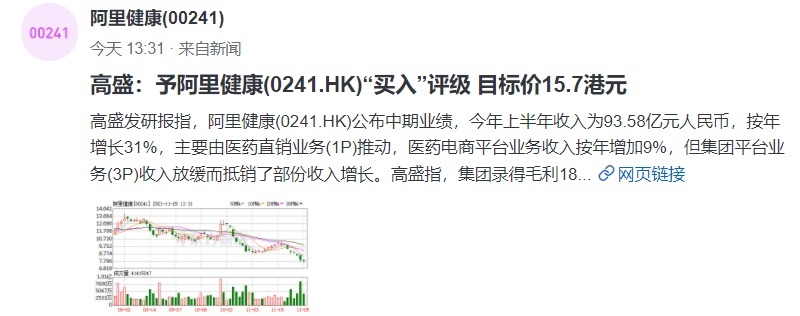

此外,高盛发表研报,予阿里健康目标价15.7港元,评级“买入”。该行认为,集团因加速处方药业务布局并增加相应市场投放带来的自营业务利润率降低,并于一系列创新业务增加资源配置,近期盈利能力存在不确定性。随着商业模式和法规的不断发展,长期利润率也存在不确定性。

值得一提的是,在昨日阿里健康公布财报前,小摩(摩根大通)曾发布研究报告,将阿里健康目标价大幅下调至9港元,评级降至“中性”。小摩相信阿里健康的估值溢价主要来自其有望成为一站式网上医药服务平台,但因行业的监管转变,预计其估值溢价不会在短期内复原。

截至今日下午15:36,阿里健康股价下跌1.39%,报7.8港元,市值1052.21亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生

推荐阅读