瑞银:维持小米集团 “中性”评级,目标价上调至30港元

王小孟

2021-05-27 15:40

5月27日消息,瑞银发布研究报告,维持小米集团 “中性”评级,目标价由28港元上调至30港元,相当于预测明年市盈率28倍。

该行表示,公司首季收入769亿人民币同比升55%略低于该行原预期,经调整盈利录61亿人民币同比升164%,高于预期。公司首季手机业务、广告业务及毛利亮眼,毛利率达18.4%,高于该行原预期15%水平,相信该增长主要受到智能手机、物联网产品及互联网服务业务所推动。公司管理层指,通过其供应链管理,对下半年智能手机业务具信心。

瑞银称,上调公司2021-23年每股摊薄盈利预测各13%/12%/10%,分别至0.74/0.89/1.01元人民币。

而除了瑞银上调小米集团目标价之外,花旗、野村、里昂等大行也纷纷上调了给予小米的目标价。

而除了瑞银上调小米集团目标价之外,花旗、野村、里昂等大行也纷纷上调了给予小米的目标价。

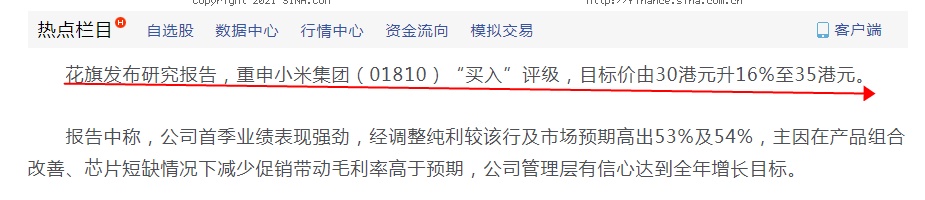

花旗发布研究报告称,重申小米集团“买入”评级,目标价由30港元升16%至35港元。报告中称,公司首季业绩表现强劲,经调整纯利较该行及市场预期高出53%及54%,主因在产品组合改善、芯片短缺情况下减少促销带动毛利率高于预期,公司管理层有信心达到全年增长目标。

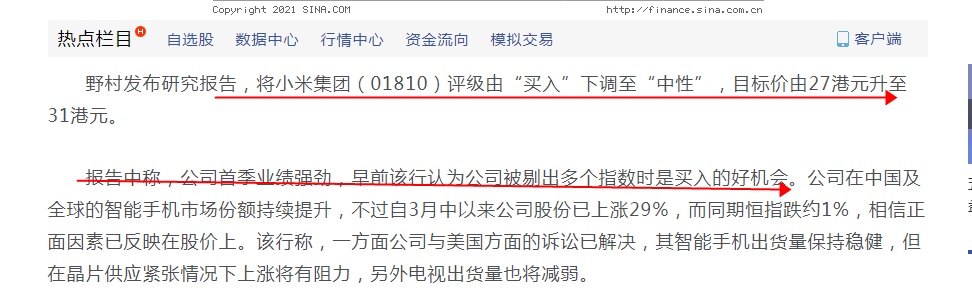

野村则发布研究报称,将小米集团评级由“买入”下调至“中性”,目标价由27港元升至31港元。报告中称,公司首季业绩强劲,早前该行认为公司被剔出多个指数时是买入的好机会。

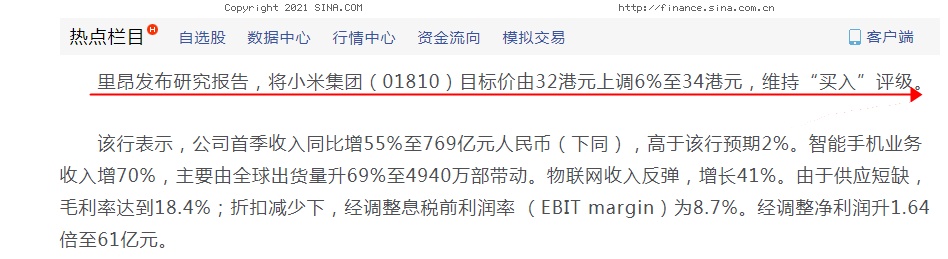

里昂发布研究报告称,将小米集团目标价由32港元上调6%至34港元,维持“买入”评级。该行表示,公司首季收入同比增55%至769亿元,高于该行预期2%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1

推荐阅读