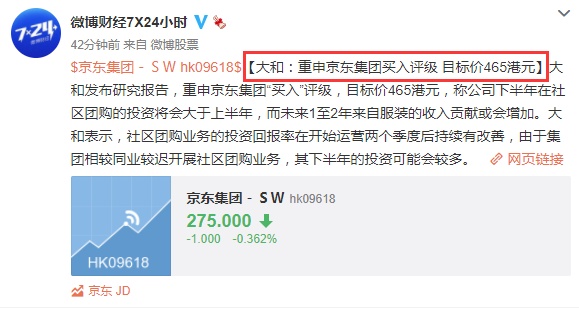

大和重申京东集团“买入”评级 目标价465港元

6月16日消息,大和发布研究报告,重申京东集团“买入”评级,目标价465港元,称公司下半年在社区团购的投资将会大于上半年,而未来1至2年来自服装的收入贡献或会增加。大和表示,社区团购业务的投资回报率在开始运营2个季度后持续有改善,由于集团相较同业较迟开展社区团购业务,其下半年的投资可能会较多。

大和表示,由于社区团购需要本地化的供应链及物流能力,相信集团现有的物流网络将会是优势;尽管目前一些同业公司在订单量较为领先,但管理层认为不同平台的社区团购,其用户意识并不高,相信现在仍处于竞争早期阶段。此外,集团预计今年零售业务的利润率大致同比持平;自去年起有更多品牌回归京东平台,但管理层认为需要数个季度才可提高这些品牌的总交易额,故预计服装对交易额的贡献在未来1至2年将有更多上升空间。

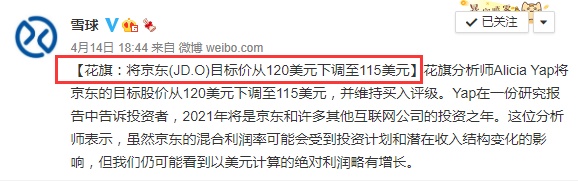

今年4月,花旗分析师Alicia Yap将京东的目标股价从120美元下调至115美元,并维持买入评级。Yap在一份研究报告中告诉投资者,2021年将是京东和许多其他互联网公司的投资之年。这位分析师表示,虽然京东的混合利润率可能会受到投资计划和潜在收入结构变化的影响,但我们仍可能看到以美元计算的绝对利润略有增长。

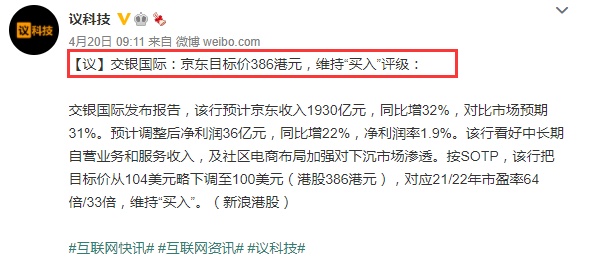

同在4月,交银国际发布报告,该行预计京东Q1收入1930亿元,同比增32%,对比市场预期31%。预计调整后净利润36亿元,同比增22%,净利润率1.9%。该行看好中长期自营业务和服务收入,及社区电商布局加强对下沉市场渗透。按SOTP,该行把目标价从104美元略下调至100美元(港股386港元),对应21/22年市盈率64倍/33倍,维持“买入”。

而在5月,Benchmark分析师Fawne Jiang将京东目标价从122美元下调至112美元,维持买入评级。该分析师表示,京东第一季度营收和非GAAP EPADS均超出市场预期,管理层预期2021财年零售核心增长率将在高基准情况下与上一财年持平。她认为2021财年公司的投资将因发展社区团购业务而增长,但随着集团规模不断扩大,投资将在长期内利好其基本面。

值得注意的是,5月以来,德邦证券、中信建投证券、西南证券、国盛证券、广发证券、东吴证券、国泰君安等投行对京东集团-SW的投资评级均为“买入”。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn