众大行给予阿里巴巴正面评级 今日盘中最高涨2.61%

曾禾

2021-07-28 16:55

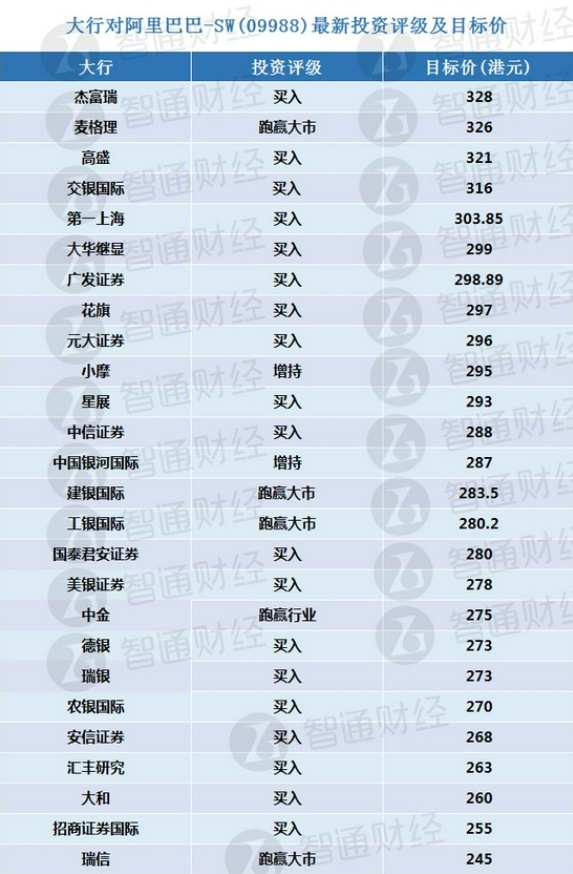

7月28日消息,今日,阿里巴巴港股盘中最高涨2.61%,报184.6港元,盘收1.83%,报183.2港元。众大行近期发布的给予阿里巴巴的投资评级中,也大多为买入评级,目标价从245至328港元不等。

7月28日消息,今日,阿里巴巴港股盘中最高涨2.61%,报184.6港元,盘收1.83%,报183.2港元。众大行近期发布的给予阿里巴巴的投资评级中,也大多为买入评级,目标价从245至328港元不等。

据悉,阿里巴巴将于8月3日公布截至今年6月底止2022财年首财季业绩。

而由于阿里巴巴公司投入包括社区团购等策性投资及面临行业竞争、核心电商及盒马业务的高基效应影响下,综合11间券商预测阿里巴巴2022财年首财季非公认会计准则净利润预计介于364.69-421.96亿元人民币(下同),较2021财年首财季394.74亿元,同比下跌7.6%至上升6.9%;中位数为385.85亿元,同比下跌2.3%。

综合6间券商预测,阿里巴巴2022财年首财季纯利预计介于253.97至363.15亿元,较2021财年首财季纯利475.91亿元,同比下跌23.7%至46.6%;中位数为273.62亿元,同比下跌42.5%。

同时,由于内地对互联网平台行业监管压力持续,投资者将关注阿里管理层对反垄断政策下的最新营运指引、公司旗下饿了么对如何落实网络餐饮平台维护外卖送餐员权益的指引、及集团年度活跃用户指标及投入重点战略领域指引等。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

曾禾

0