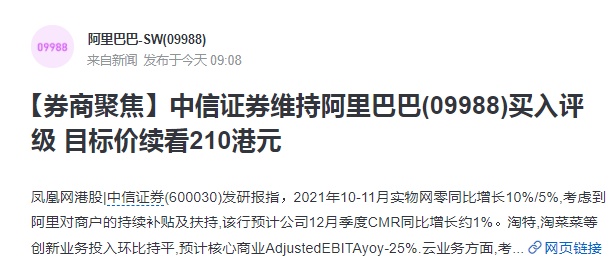

中信证券维持阿里巴巴“买入”评级 目标价210港元

1月10日消息,中信证券发研报指,维持阿里巴巴集团2022~2024财年收入预测为8583亿元/10137亿元/11729亿元,同比+20%/+18%/+16%;维持净利润(Non-GAAP)预测为1334亿元/1610亿元/1881亿元,同比-22%/+21%/+17%,现价对应公司港股PE(Non-GAAP)16x/14x/12x。该行给予核心商业15xPE,云计算10xPS,同时考虑菜鸟等其他业务估值,基于SOTP估值法测算,该行维持公司港股目标价210港元/股,美股目标价215美元/ADR。

中信认为,公司股价9月季度以来的下跌较大部分反映了短期基本面悲观预期,未来消费行业的回暖,电商竞争格局的优化及公司云计算,创新业务的超预期增长有望成为公司股价上行的催化,该行维持对公司中长期数字化商业服务能力保持相对乐观态度,维持公司港股及美股“买入”评级。

该行指出,2021年10-11月实物网零同比增长10%/5%,考虑到阿里对商户的持续补贴及扶持,该行预计公司12月季度CMR同比增长约1%。淘特,淘菜菜等创新业务投入环比持平,预计核心商业AdjustedEBITAyoy-25%.云业务方面,考虑到头部客户及教育,游戏行业的影响,以及政企客户的预算有所缩减,该行预计12月云计算收入增速约25%。

截至2022年1月10日收盘,阿里巴巴港股报价127.60港元/股,跌0.932%,总市值为27673.01亿港元。

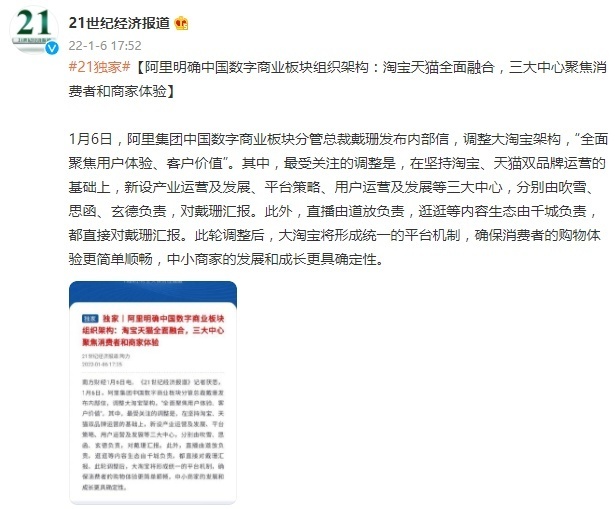

据了解,近日,阿里集团中国数字商业板块分管总裁戴珊发布内部信,宣布原淘宝天猫业务的新组织架构。

其中,最受关注的调整是,在坚持淘宝、天猫双品牌运营的基础上,新设立产业运营及发展中心、平台策略中心、用户运营及发展中心,分别由吹雪、思函、玄德负责,对戴珊汇报。而在创新业务方面,直播由道放负责,逛逛等内容生态由千城负责,他们直接对戴珊汇报。

此外,阿里集团CTO鲁肃兼任大淘宝CTO、集团CCO/CRO师太兼任大淘宝CCO/CRO。阿里妈妈继续由家洛负责。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn