中信证券维持阿里巴巴“买入”评级 目标价142港元

8月15日消息,中信证券发研报称,维持阿里巴巴“买入”评级,目标价142港元。该行认为,淘天集团用户为先战略成效初显,6月/7月淘宝APP DAU同比增长6.5%/超7%,用户的加速增长带动商家数量和投放意愿的提升,2023Q2 CMR同比增长10%。

此外,组织变革后各子业务独立经营及自负盈亏的能力持续强化,AIDC、菜鸟及本地生活等业务均实现强劲增长,后续也有望持续释放增长动能。该行认为,阿里依然是中国长期数字化进程中的重要参与者,维持对中长期数字化商业服务能力相对乐观的态度。

图截自雪球网站

截至8月15日港股休市,阿里巴巴报91.20港元,跌1.72%,成交量2771.28万股,成交额25.37亿港元,总市值1.93万亿港元。

研报显示,根据阿里巴巴FY2024Q1业绩会,云智能、菜鸟等业务集团的融资计划正在稳步推进。该行认为,集团组织架构调整成果初显,各业务正在形成更强的独立面对市场和自负盈亏的能力,更大的业务自主性和灵活性也有望激发新的增长动力。

同时,公司持续通过回购提升股东回报。截至2023年6月30日季度,公司以约31亿美元回购了3560万股ADS,尚有约163亿美元回购额度(约占当前市值6%),有效期至2025年3月。随着公司回购计划的持续推进,EPS有望展现更大弹性。

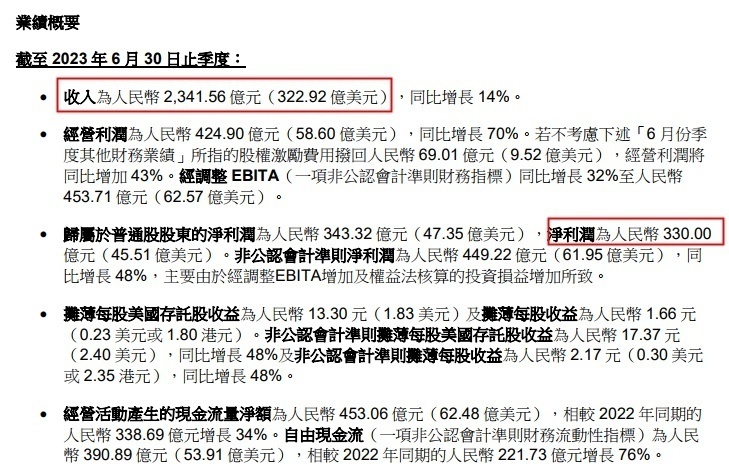

阿里巴巴2024财年第一季度财报显示,阿里巴巴一季度营收2341.56亿元,与上年同期的2055.55亿元相比增长14%;净利润330.00亿元,与上年同期的净利润202.98亿元相比增长63%;不按美国通用会计准则(Non-GAAP)的净利润为449.22亿元,与上年同期的302.52亿元相比增长48%。

图截自阿里巴巴2024财年Q1财报,下同

今年4至6月,阿里多个业务实现强劲增长,核心业绩全面超市场预期。其中,淘天集团收入同比增长12%;阿里国际数字商业集团收入同比增长41%;菜鸟集团收入同比增长34%;云智能集团收入同比增长4%;本地生活集团收入同比增长30%,大文娱集团收入同比增长36%。

另外,摩根大通发布研究报告称,在内地消费减缓、市场竞争的负面影响及电商投资回报率不确定性的环境下,阿里巴巴首季季绩为投资者带来正面惊喜。基于政治局会议后内地消费环境的改变,该行鼓励投资者收集阿里,因看好其基本面的积极发展及非基本面催化剂等因素,并将其目标价由135港元上调至145港元,维持“增持”评级。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn