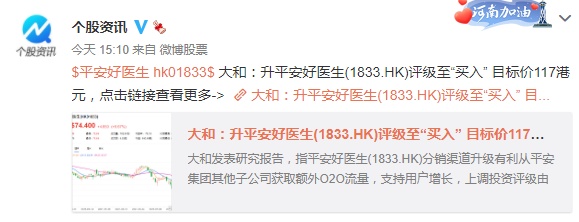

大和:平安好医生升至“买入”评级 目标价维持117港元

7月29日消息,大和发布研究报告称,将平安好医生由“跑赢大市”升至“买入”评级,目标价维持117港元,预计上半年收入同比升37%,线上医疗服务收入预计同比升约60%。

大和在报告中称,在主要互联网公司面对线上流量逆风下,认为公司新O2O用户获取模式出类拔萃,预计上半年用户流量及收入可见稳定增长,并预计公司仅渗透至平安集团2.18亿零售用户的3%,以及约100万名企业客户,预计其月度活跃用户上半年同比有逾10%升幅,跑赢对上财年同期的7%升幅。

大和表示,留意到三个升级趋势,首先,平安好医生及平安集团的交叉销售以往局限于特选保险产品,现在则涵盖所有危疾产品;第二,交叉销售扩展至其他附属,如平安集团健康险及产险分支,未来潜在扩至平安银行;第三,交叉销售以往局限于零售用户,现瞄准企业客户及其雇员。该行预计,上半年消费者健康护理产品收入同比升60%-70%,受惠企业客户雇员体检需求。

此前在今年5月,麦格理认为,在一些初步的积极进展下,相信平安好医生能够很好地抓住在线医疗市场的巨大机会。升平安好医生目标价至123港元,维持“跑赢大市”评级。

麦格理还表示,平安好医生已参与中国10%的互联网医院,并有望在未来2-3年内建立300-400个新的互联网医院项目。平安好医生互联网医院业务已取得了初步成功,以暨南大学顺德附属医院和东莞市中医院为例,其在线咨询渗透率已达到20%。基于公司测算,渗透率长期有望达到30%-40%。

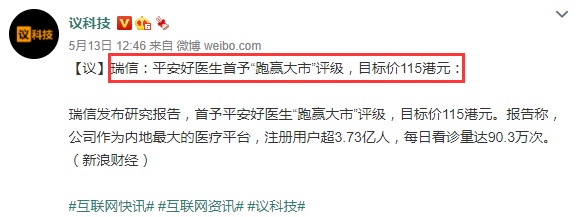

同在今年5月,瑞信发布研究报告,首予平安好医生“跑赢大市”评级,目标价115港元。报告称,公司作为内地最大的医疗平台,注册用户超3.73亿人,每日看诊量达90.3万次。

值得一提的是,今年以来,光大证券、中信建投证券、招银国际、广发证券、中泰证券、天风证券等投行对平安好医生的投资评级均为“买入”。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn