国信证券:维持阿里巴巴-SW买入评级 小幅下调目标价

宋妤

2021-08-05 15:01

8月5日消息, 国信证券今日发布研报,报告称他们将继续维持阿里巴巴港股买入评级,并小幅下调目标价格,给予其2022年对应的估值区间为249-270港元。

8月5日消息, 国信证券今日发布研报,报告称他们将继续维持阿里巴巴港股买入评级,并小幅下调目标价格,给予其2022年对应的估值区间为249-270港元。

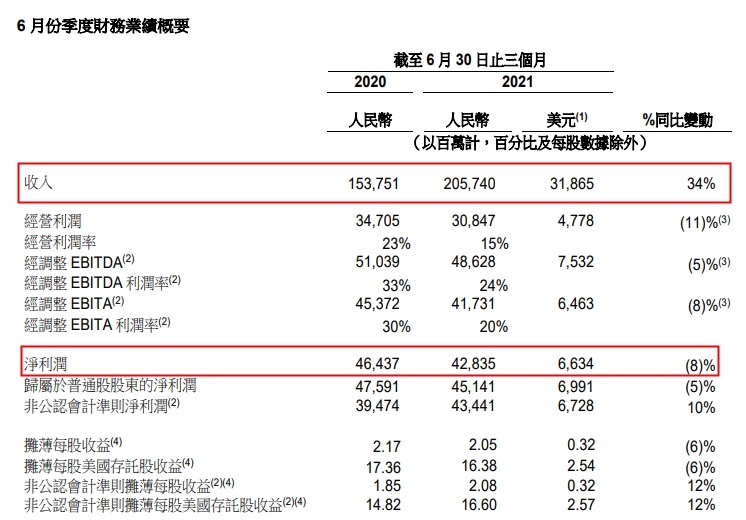

报告指出,2022财年首季度,公司实现营业收入2057亿元,同比增长34%,低于彭博一致预期的2132亿元;Non-GAAP净利润434亿元,净利率21%,同比增长10%,高于彭博预期的388亿元,主要为投资收益导致。不考虑投资部分,公司本季度经营利润308亿元,同比增长-11.12%。

云业务方面,由于上季度阿里巴巴流失大客户,增长速度尚未恢复。2022财年首季度,云计算业务收入161亿元,同比增长29%。

另外,董事会已授权阿里巴巴将回购计划总额从100亿美元提升至150亿美元,有效期到2022年底,这将成为公司历史最大规模回购。

值得一提的是,阿里巴巴计划与腾讯互相开放生态,阿里可能获得新的流量来源。

电商方面,阿里巴巴活跃消费者增长放缓导致天猫、淘宝业务表现不佳。FY2022Q1,核心电商收入1802亿元,同比增长35%;其中,体现天猫、淘宝业绩的客户管理收入810亿元,同比增长14%。

云业务方面,由于上季度阿里巴巴流失大客户,增长速度尚未恢复。FY2022Q1,云计算业务收入161亿元,同比增长29%。

另外,董事会已授权阿里巴巴将回购计划总额从100亿美元提升至150亿美元,有效期到2022年底,这将成为公司历史最大规模回购。

值得一提的是,阿里巴巴计划与腾讯互相开放生态,阿里可能获得新的流量来源。

据了解,昨天,瑞银,小摩,中金等等多家机构都发布报告称将维持阿里巴巴买入评级,其中瑞银将目标价下降至253港元,小摩,中金两家机构均将目标价降至260港元。

据了解,昨天,瑞银,小摩,中金等等多家机构都发布报告称将维持阿里巴巴买入评级,其中瑞银将目标价下降至253港元,小摩,中金两家机构均将目标价降至260港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

宋妤

0

推荐阅读