瑞信:维持美团“跑赢大市”评级 目标价313港元

拾枫

2021-08-25 17:25

8月25日消息,据格隆汇APP消息,瑞信发表研究报告指,美团将于本月底公布第二季度业绩,预测整体收入按年增长74%至430亿元人民币,在美团优选业务的投资下,调整净亏损预期达到37亿元人民币。

该行表示,由于内地提出企业须保障外卖骑手福利及权益,加上部分地区疫情再爆发或影响到店及酒店旅游业务,同时美团优选业务量增长较慢,网约车业务未来仍要投放资源,对下半年前景较为审慎。该行将今明两年预测下降43%及45%,目标价由374港元降至313港元,维持跑赢大市评级。

瑞信预期,按业务划分,美团的食品外卖业务收入预期按年增长60%,主要受订单量提升所带动;到店及酒店旅游业务估计可录得逐步复苏,收入料按年升88%,经调整经营溢利料达34亿元人民币;新业务则预料亏损扩大至98亿元人民币,当中70亿元人民币亏损来自美团优选。

截至今日港股收盘,美团股价上涨2.344%,报价227港元。

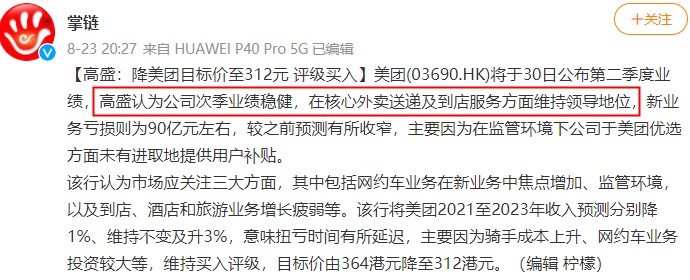

值得一提的是,近日高盛也发布了报告,维持美团买入评级,目标价312港元。高盛预计,美团第二季度收入按年上升70%至421亿元人民币,经调整息税前亏损39亿元人民币,较第一季亏损42亿略为收窄,整体而言,该行预期美团业绩稳健,核心的外卖及到店业务维持领导地位。

高盛料美团到店、酒店及旅游业务次季表现符预期,不过第三季或现下行风险,主要因为疫情相关限制等,估计第二季到店及旅游收入将为66亿元,按年升88%,而酒店收入则为19亿元,按年增87%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生