瑞银维持美团“跑赢大市”评级 目标价降至308港元

王小孟

2021-08-31 12:04

8月31日消息,瑞信下调美团港股目标价,由313港元降至308港元,评级维持“跑赢大市”,并调升集团今年亏损预测24%。

8月31日消息,瑞信下调美团港股目标价,由313港元降至308港元,评级维持“跑赢大市”,并调升集团今年亏损预测24%。

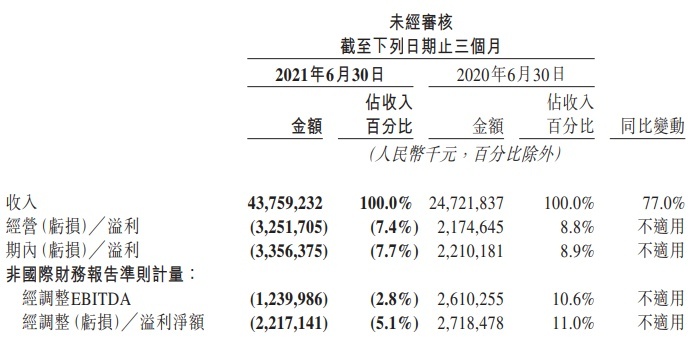

3月30日,美团发布截至2021年6月30日未经审核的二季度和上半年财报。今年二季度,美团营收437.6亿元,较去年同比增长77%;净亏损33.6亿元,而2020年同期则溢利22.10亿元;经调整EBITDA及经调整亏损净额分別同比下跌至负12.40亿元、负22.17亿元。

瑞信称,美团第二季收入按年增长77%至438亿元人民币,较市场及该行预期分别高3%及2%。至于经调整经营亏损为22亿元人民币,低于该行估计的37亿元人民币。

该行表示,虽然预期集团第三季表现会较为疲弱(水灾及疫情打击需求),且监管不明朗,但季度业绩再次确认了数个正面推动力,包括逐步推出的社会保障对劳工成本的影响可控、高毛利的到店业务增长前景正面,及社区团购业务有领导地位。

同日,美银证券表示,估计美团下半年新业务亏损将见顶,维持“买入”评级,认为提成比率及骑手成本趋势大致如预期,目标价由296港元降至289港元,以反映到店及酒店业务增长减慢。

值得一提的是,财报发布后,美团CEO王兴和CFO陈少晖参加了分析师电话会议,对财报进行了解读,内容涉及宏观监管,外卖骑手权益,共享汽车业务的经营和发展。

陈少晖表示:虽然未来由于在外卖骑手福利方面的支出会增加,但是我认为这也会让外卖骑手的留存率更高,长期来看也有利于外卖行业的健康发展。我们非常的有信心,可以提高用户的体验,以及配送效率。我们会采用不同的配送模式。

截至发稿,美团涨0.79%,报价230.20港元/股,市值为14110.58亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1