大和下调阿里巴巴目标价至220港元 维持“买入”评级

王小孟

2021-09-30 14:57

9月30日消息,大和发表研究报告称,阿里巴巴旗下云业务收入录27%增长,线上媒体和娱乐收入按年录4%的跌幅,下调对其2022财年至2024财年度盈利预期1-4%,以反映客户管理收入和云业务收入的弱表现。同时,该行下调阿里巴巴目标价,由260港元降至220港元,维持“买入”评级。

该行称,阿里巴巴2022财年第二财季度是最具挑战,因预期今年7至8月消费意欲较弱,料收入增长为29%,因应公司目前仍面对宏观风险,今年度未见有重新增长的趋势,相信公司目前仍在较吸引的估值。

该行称,阿里巴巴2022财年第二财季度是最具挑战,因预期今年7至8月消费意欲较弱,料收入增长为29%,因应公司目前仍面对宏观风险,今年度未见有重新增长的趋势,相信公司目前仍在较吸引的估值。

该行预期阿里巴巴旗下客户管理收入于第二财季增4%,因内地网上销售在7月及8月分别增长11%及5.1%,预期公司旗下第二财季天猫实体商品成交金额升5%。公司提供更多支持予商户,预期实收率将有温和下降。

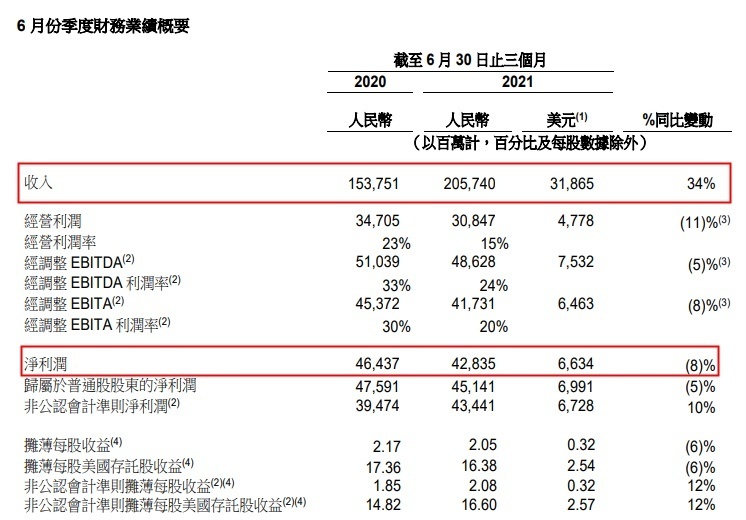

根据2022财年第一季度财报,报告期内,阿里巴巴营收2057.40亿元,同比增长34%;若不考虑合并高鑫零售的影响,营收为1873.06亿元,同比增长22%;净利润为428.35亿元。其中,阿里云计算业务的收入同比增长29%至160.51亿元,并连续第三个季度实现盈利,经调整EBITA为3.4亿元人民币。

截至发稿,阿里巴巴港股报价143.20港元,报价3.44%,总市值为3.11万亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1