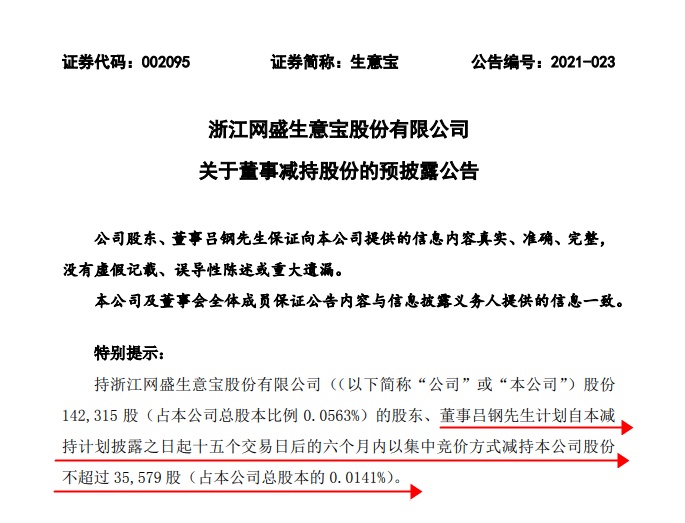

生意宝:公司控股股东拟减持不超过3.56万股

11月19日消息,今日,生意宝发布股份减持预披露公告,股东吕钢拟于2021年12月10日至2022年6月9日期间,减持公司股份不超过3.56万股,减持比例不超过公司总股本的0.01%。

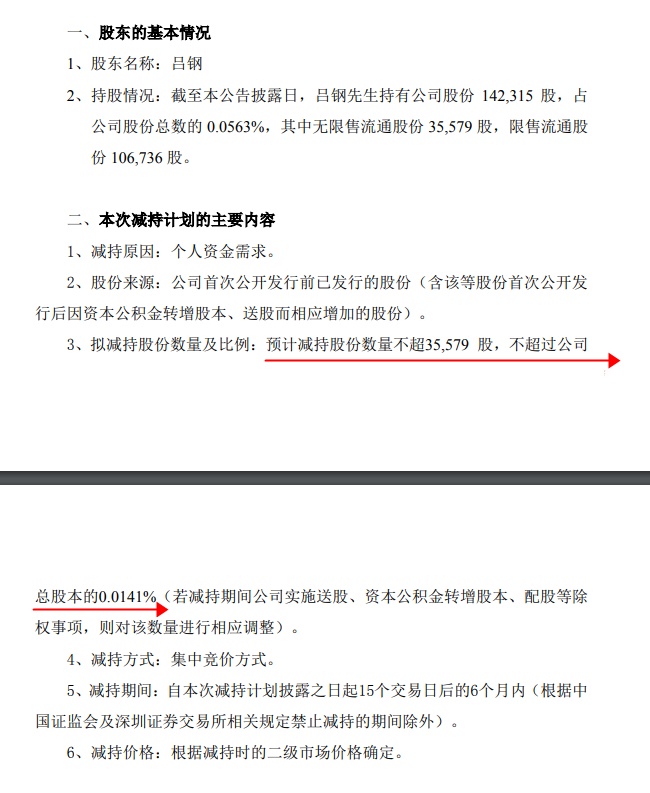

截至本公告披露日,吕钢持有公司股份14.23万股,占公司股份总数的0.06%,其中无限售流通股份3.56万股,限售流通股份10.67万股。本次减持通过集中竞价方式,减持时间自本次减持计划披露之日起15个交易日后的6个月内,减持价格根据减持时的二级市场价格确定。

公告显示,吕钢承诺在其任职期间每年转让的股份不超过其所持有公司股份总数的25%;离职后半年内,不转让其所持有的公司股份;申报离任六个月后的十二个月内通过证券交易所挂牌交易出售公司股票数量占其所持有公司股票总数的比例不超过50%。吕钢将根据市场、公司股价等情况决定是否实施本次股份减持计划,本次减持计划存在减持时间、减持价格、是否按期实施完成的不确定性,公司将按照规定披露减持计划的实施进展情况。

此外,公告指出,吕钢不属于公司控股股东、实际控制人,本次股份减持计划不会导致上市公司控制权发生变更,也不会对公司治理结构及持续经营产生重大影响。

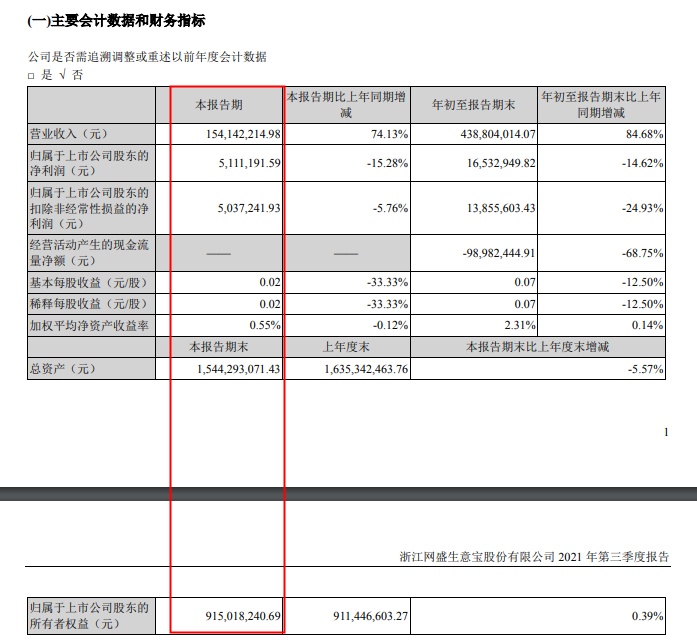

据了解,10月底,生意宝发布2021年第三季度业绩公告。财报显示,第三季度该公司主营收入4.49亿元,同比增长83.25%;归母净利润1653.29万元,同比下降14.62%;扣非净利润1385.56万元,同比下降24.93%。

2021年第三季度,该公司单季度主营收入1.57亿元,同比上升72.31%;单季度归母净利润511.12万元,同比下降15.28%;单季度扣非净利润503.72万元,同比下降5.76%;负债率23.84%,投资收益31.99万元,财务费用-1704.5万元,毛利率16.52%。实现基本每股收益0.02元,同比下降33.33%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn