花旗:维持美团“买入”评级 目标价342港元

刘峰

2021-11-29 16:58

11月29日消息,花旗发表研究报告指,由于美团网约车、美团闪购、自动驾驶及地图开发等业务仍需要较大投资,预计新业务第四季整体亏损将增加,将美团的目标价由364港元降至342港元,2021年至2023年整体收入预测下调1.1%、5.2%及5.3%,维持“买入”评级,认为任何短期股价波动均是长期投资者的入市时机。

该行指出,虽然宏观经济放缓及出行限制造成影响,但美团第三季业绩仍强劲,主要业务表现大致符合预期,其中外送及到店业务经营溢利率更稍胜预期。

管理层预料,第四季经营前景将继续受疫情、经济疲弱及去年高基数所影响,由于专注于质量增长,公司将遵循监管指引,缩减外卖补贴,社区团购业务美团优选将专注于发展定价合理、用户扩张速度较慢的城市的供应链物流,预期亏损可能在第三季见顶。

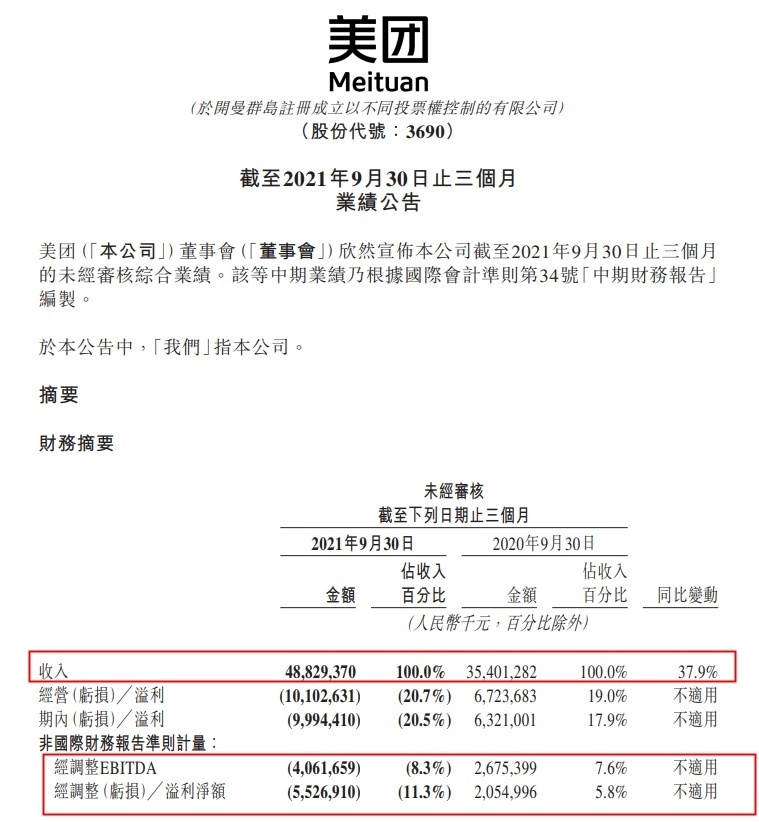

根据财报,第三季度,美团营收488.3亿元,同比增加37.9%;净亏损99.9亿元,市场预估亏损70.4亿元经调整后净亏损55.3亿元。

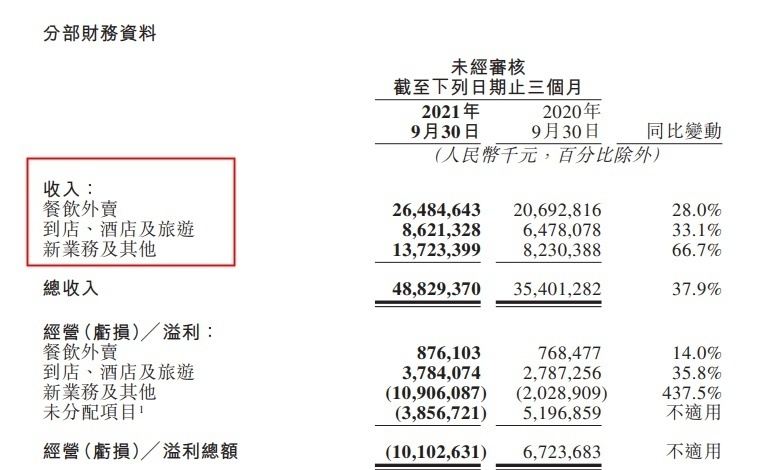

餐饮外卖业务方面,美团交易金额于季内同比增长29.5%至1971亿元;餐饮外卖日均交易笔数同比增长24.9%至4360万笔,收入同比增长28.0%至265亿元;净利润于2021年第三季度同比增加14.0%至8.76亿元,而经营利润率则由3.7%略为下降至3.3%。

到店、酒店及旅游方面,美团年第三季度收入同比增加33.1%至86亿元。净利润由2020年第三季度的28亿元增加35.8%至2021年同期的38亿元,而经营利润率则由43.0%增加至43.9%。

新业务及其他分部第三季度的收入同比增加66.7%至137亿元,主要受零售业务以及共享骑行服务增长带动。2021年第三季度,该分部的经营亏损同比及环比增长至109亿元,而经营亏损率环比则继续下降2.7个百分点至-79.5%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实

推荐阅读