富瑞维持携程“买入”评级 目标价下调至267港元

拾枫

2021-12-18 18:21

12月18日消息,富瑞发表研报,维持携程集团“买入”评级,将目标价由310港元下调13.87%至267港元。该行指出,携程第三季非通用会计准则盈利胜预期,相信明年上半年表现疲弱的预期已反映在股价上,料明年本地业务可回复至2019年水平,同时可受惠于海外业务复苏趋势。

富瑞还在研报中提到,携程长线前景仍维持完整,预期今年第四季总收入按年跌49%至42.7亿元人民币,当中租房及交通收入分别按年跌44%及58%至16.5亿元及14.5亿元人民币,预期非通用会计准则营业亏损为约6亿元人民币。

截至12月17日港股收盘,携程集团股价下跌10.52%,报价173.6港元/股,总市值1106.62亿港元。

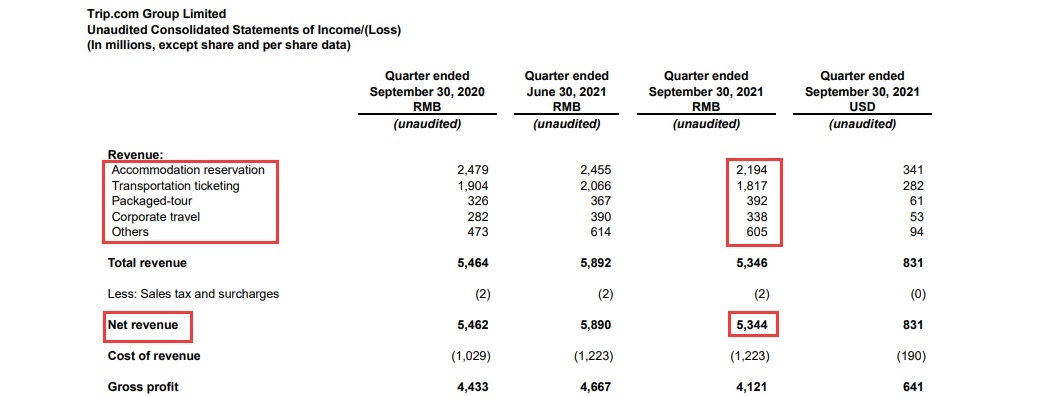

据了解,12月16日,携程发布2021年第三季度财报,营收53亿元,同比下降2%,环比下降9%;亏损8.49亿元,这是继二季度亏损6.47亿元后连续两个季度出现亏损。

从四大主营业务来看,第三季度,携程住宿预订业务营收22亿元,同比下降11%,环比下降11%;交通票务营收18亿元,同比下降5%,环比下降12%;旅游度假业务营收3.92亿元,同比上升20%,环比上升7%;商旅管理业务营收3.38亿元,同比上升20%,环比下降13%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生

推荐阅读