大摩维持携程“增持”评级 美股目标价50美元

3月9日消息,大摩发布研报称,维持对携程的“增持”评级,美股目标价50美元,对应2024年预测市盈率约25倍。

截至发稿,携程报36.94美元,跌1.57%,成交量577.80万股,成交额2.13亿美元,总市值252.48亿美元。

大摩在研报中表示,相信携程的股价在未来60日内有70%至80%机率会跑赢大市,指出公司年初至今经营表现强劲,预测今年首季收入将达到80亿元人民币,非通用会计准则下经营利润则将达到15亿元人民币,大幅高于市场预期。

同时,该行指出,国内被压抑的旅游需求强劲、公司出境旅游市场份额增长,加上行业运力有所恢复,预期即将到来的公众假期及暑假将成为催化剂。该行又指,国际航班运力亦将逐步恢复,携程数据显示预期至6月份将恢复至50%水平,今年底料恢复至80%至90%。

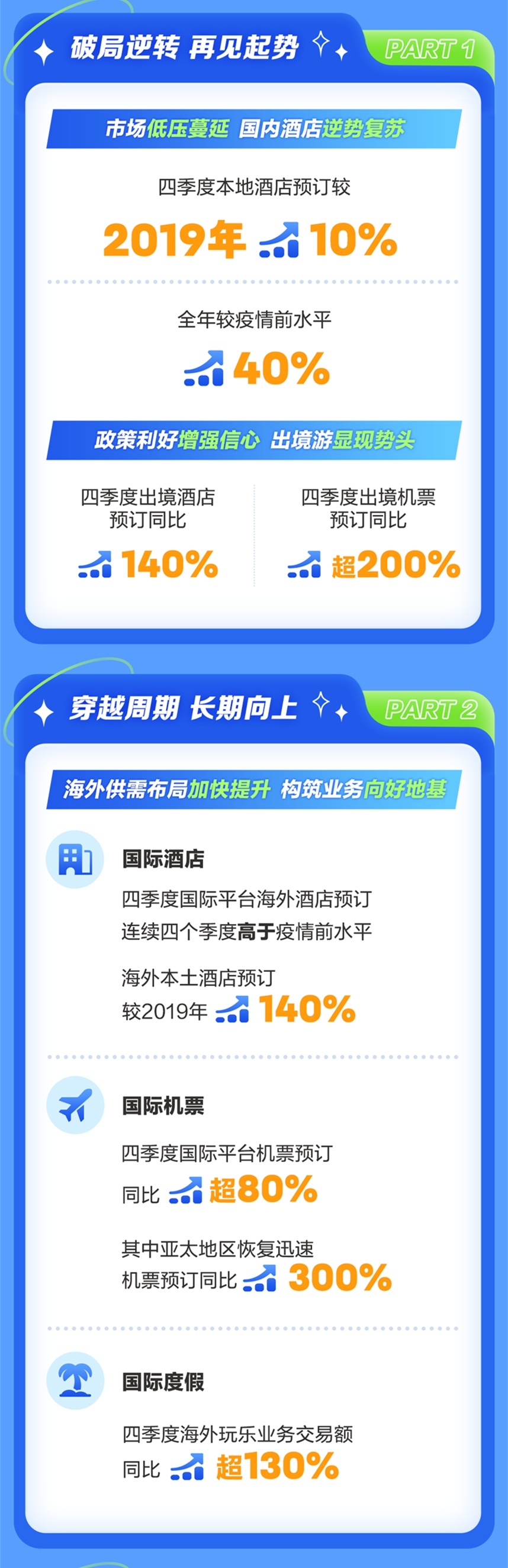

携程2022年第四季度及全年财报显示,携程集团第四季度净营收为50亿元,与上年同期相比增长7%;净利润为21亿元。在整个2022财年,携程集团的净营收为200亿元,与上一财年相比持平;净利润为14亿元,同比扭亏为盈。

(图源 携程黑板报公众号,下同)

携程集团首席执行官孙洁表示,2022年第四季度,携程集团的国内本地酒店预订较2019年增长10%。2022年全年,携程集团的本地酒店预订较疫情前水平增长40%。携程集团的国内机票预订恢复速度也快于市场。

从海外机票业务来看,2022年第四季度,携程国际平台的整体机票预订同比增长超过80%;亚太地区机票预订同比增长300%、EMEA和美洲市场机票预订保持强劲增长。孙洁表示,按照固定汇率口径,携程集团国际平台的机票收入已完全恢复到疫情前的水平。

从海外酒店业务来看,2022年第四季度,携程国际平台的海外酒店预订创历史新高,连续四个季度高于疫前水平。其中海外市场的本土酒店预订较2019年同期增长140%。此外,四季度海外玩乐业务交易额同比增长超130%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn