大摩维持携程“增持”评级 目标价上调至35美元

6月29日消息,大摩(摩根士丹利)发表报告指,受强劲积压需求及内地放宽防疫政策推动,调升携程每股盈利预测,目标价由30美元上调至35美元,评级维持“增持”,相信集团仍为全球旅游相关行业最大落后的股份之一。

该行将携程今年收入预测上调30%,为自2020年疫情开始以来首次重大增加,现时预期集团撇除其他收入之非通用会计准则(Non-GAAP)纯利为8亿元人民币,对比早前预期为亏损约10亿元人民币。

截止发稿,携程集团股价报219.6港元,下跌4.69%,总市值1409.29亿港元。

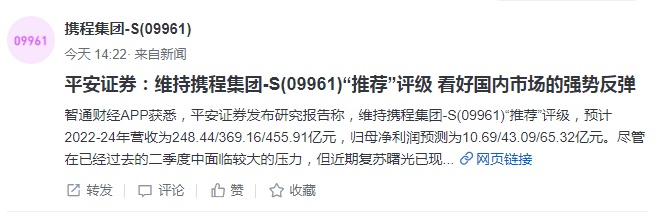

此外,平安证券发布研究报告称,维持携程集团“推荐”评级,预计2022-2024年营收为248.44/369.16/455.91亿元,归母净利润预测为10.69/43.09/65.32亿元。

平安证券表示,尽管在已经过去的二季度中面临较大的压力,但近期复苏曙光已现,看好国内酒旅市场的强势反弹及出境游市场的恢复。

报告中称,公司2022Q1净营收41.09亿元,同比保持稳定,环比-12.2%,恢复至19年同期的50.3%;营业利润-3.59亿元,经调整EBITDA为0.91亿元,归母净利润为-9.89亿元。公司作为OTA行业龙头,在产品、用户、供应链等方面优势深厚,旅游复苏有望带动业绩及估值修复;同时未来出境游和高端酒旅逐渐成为主流,OTA龙头&满足国人重度服务需求有着极高的壁垒,该行对其未来保持乐观。

消息面上,日前,携程集团公布了截至2022年3月31日第一季度未经审计的财务业绩,携程高管团队在财报发布后的电话会议中,对于本季度业绩进行了说明。

携程集团首席执行官孙洁表示,2022年前两个月集团业绩表现稳健,并在随后市场快速变化中展现了相当的韧性;另外,携程在履行企业责任、为用户和行业伙伴创造价值方面,也表现出了“社会型企业”的担当。“我们已经做好充分准备与全球目的地进一步合作,加强市场地位、获取市场份额。”

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn