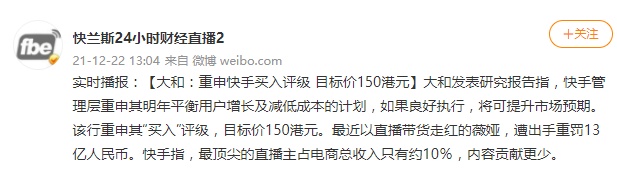

大和重申快手“买入”评级 目标价150港元

刘峰

2021-12-22 14:29

12月22日消息,大和发表研究报告指,快手管理层重申其明年平衡用户增长及减低成本的计划,如果良好执行,将可提升市场预期。该行重申其“买入”评级,目标价150港元。

该行指出,快手2025年日活跃用户增长至4亿,加强垂直领域如体育及短剧,如北京冬奥已获播放许可。至于变现方面,快手目标广告负载量由9%提升至15%,每年提升约1个百分点。另外,获取客户成本将于2022年稳定,目标本地业务于明年第四季达收支平衡。

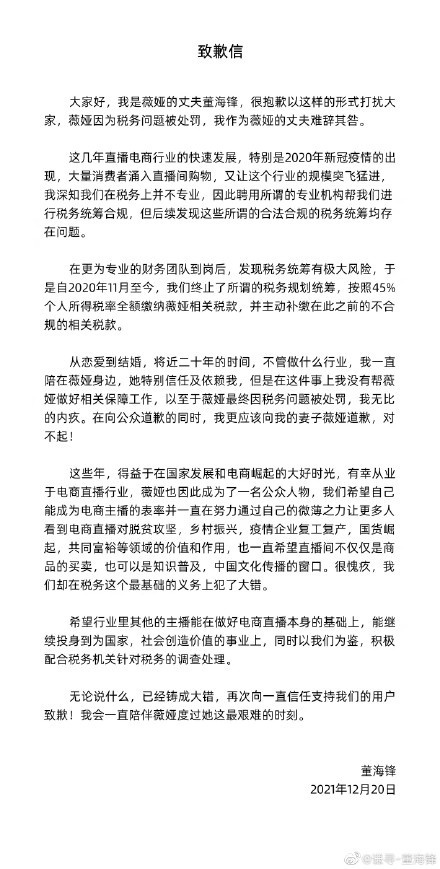

最近以直播带货走红的薇娅,遭中国政府以逃税罚款的名义,出手重罚13亿人民币。快手指,最顶尖的直播主占电商总收入只有约10%,内容贡献更少。

据了解,12月20日下午,浙江省税务局公布薇娅偷逃税案件,依法对黄薇(薇娅)作出税务行政处理处罚决定,追缴税款、加收滞纳金并处罚款共计13.41亿元。

随后,薇娅通过微博发布致歉信称,在自查和调查过程中,发现自己确实在税务上有违反税收法律法规的行为,并表示愿意为自己的错误承担一切后果。

在快手财报电话会议上,快手联合创始人、CEO程一笑透露,快手单DAU日均维系成本三季度内也在逐月下降,三季度的单MAU获客成本环比二季度也有所下降。销售费用占收入比例,由今年一季度的69%下降到三季度的54%。

“从长期来看,我们仍然对自身广告业务的持续增长保持信心。快手的广告业务目前还相对处于较早期阶段,与我们的时长市占率相比,我们的广告业务市占率仍然有很大的提升空间。” 程一笑表示。

截至发稿,快手港股股票下跌0.57%,报78.20港元/股,总市值为3253.24亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实

推荐阅读