摩通予美团“增持”评级 目标价295港元

柏纳

2022-02-21 11:50

2月21日消息,摩通发研报指,发改委促外卖平台下调餐饮业商户服务费标准,美团股价于上周五(2月18日)下跌15%,虽然未来几日股价或会进一步下跌,但该行认为是吸纳的机会,因估计不会对公司未来几个季度的财务产生重大影响。

不过,该行认为在追求共同富裕的情况下,大型互联网平台自愿或非自愿地承担愈来愈多社会责任,这或引发投资者就有关政策或对大型互联网商长期盈利影响作出辩论,可能会对近期估值造成压力,惟影响应会随时间而减弱,因为不可能以政策变化来推断公司长期利润。因此预期美团的估值将因良好的财务业绩而恢复。该行对美团的目标价为295港元,评级“增持”。

截止发稿,美团港股股价报186.4港元,下跌0.85%,总市值为1.14万亿港元。

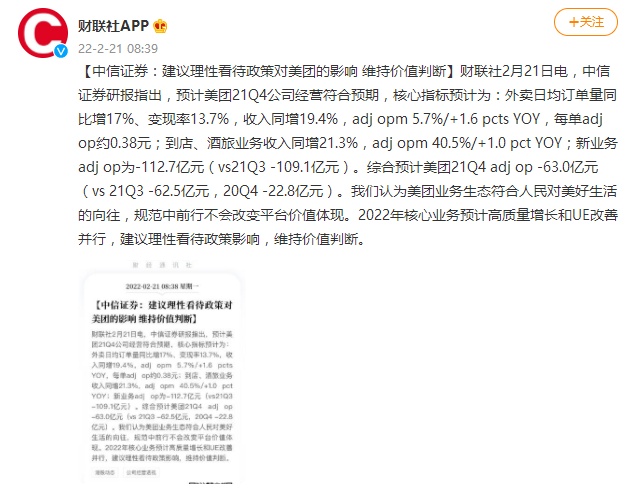

此外,中信证券也发布公告称,考虑发改委制定的阶段性纾困政策或推动公司加大对商户的短期优惠措施,调整2021-2023年美团净利预测至-221.1/-102.3/104.8亿元(原预测-222.6/-79.3/105.9亿元),经调整净利预测为-148.4/-57.0/153.9亿元;SOTP估值对应2023年合理市值16,612亿元人民币,基于折现至一年期目标价308.5港元,维持“买入”评级。

中信证券认为,引导平台经济让利相关条款引发的担忧已显过度,其认为基本面层面对平台的边际影响有限,政策层面更不意味着新一轮政策监管,建议理性对待。

据了解,2月18日,发改委等14部门印发《关于促进服务业领域困难行业恢复发展的若干政策》,文件中关于“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准”的提法引发了市场对平台经济的担忧,美团上周五下跌15%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

柏纳

0

推荐阅读