瑞银予同程旅行“买入”评级 目标价19港元

柏纳

2022-03-24 14:21

3月24日消息,同程旅行去年纯利7.23亿元人民币,按年升120.8%。瑞银表示,同程的第四季度业绩显示了该公司在艰难的市场中的韧性,但鉴于最新疫情发展,下调了2022年的收入预期,以反映全年复苏放缓。该行降同程今明两年每股盈测分别8%及12%,目标价由21港元下调至19港元,评级“买入”。

据悉,对于2022年第一季,同程管理层预料收入按年持平至增长5%,经调整净利润介乎2亿至2.5亿元人民币,符合瑞银预期,自3月初以来,包括所有一线城市在内的更多省份的新增病例激增,严重影响了境内旅游,预计收紧的旅行限制将拖累第二季度的增长,尤其是在去年高基数下。不过,在被压抑的旅行需求和更宽松的旅行政策的帮助下,今年下半年料将出现更有意义的复苏。

由于自3月以来预期影响更加严重,瑞银将同程第二季收入预测从按年增长13.7%下调至按年下降4.1%,将2022年的收入预测下调10%至85亿元人民币,意味较2019年增长14.7%,同时维持2022年经营溢利率预测不变为15.6%。

此外,麦格理也发布研究报告称,予同程旅行“跑赢大市”评级,目标价由19.4港元上调至20.5港元。公司去年末季业绩好过预期,认为市场不应过分关注短期波动,反之更应关注同程长远市场份额的增长。

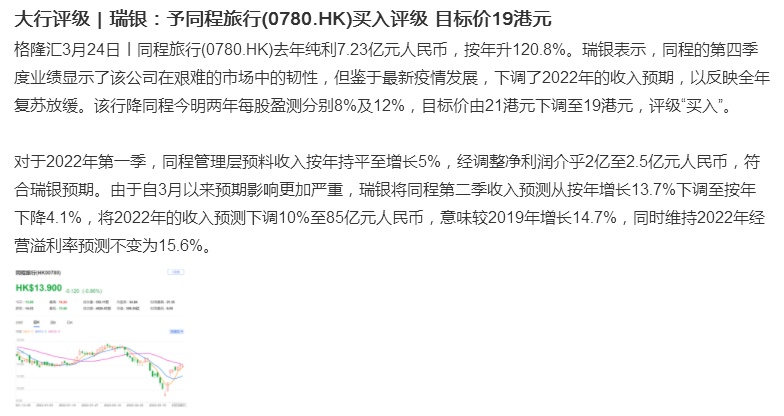

截止发稿,同程旅行港股股价报13.76港元,下跌1.85%,总市值305.19亿港元。

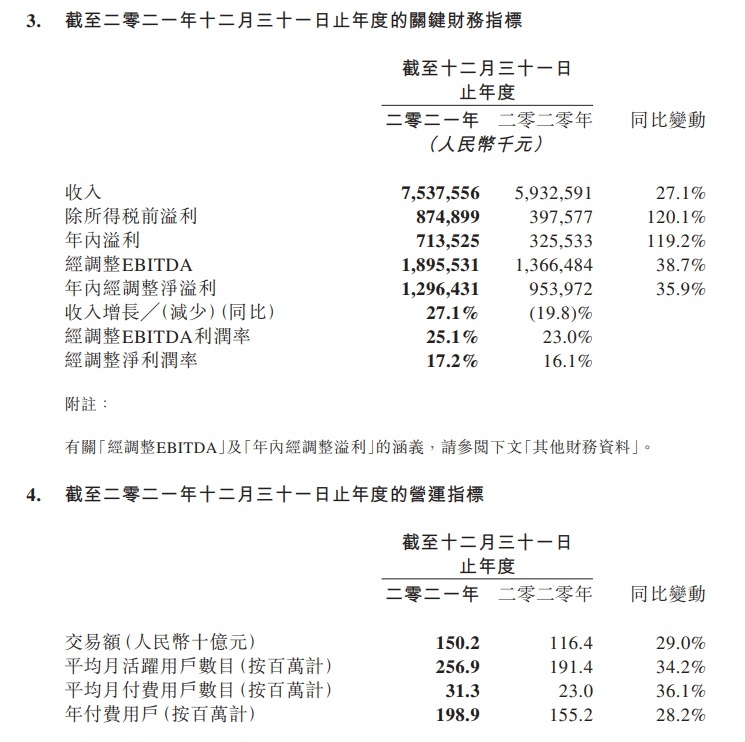

近日,同程旅行发布2021年第四季度及全年业绩报告。报告显示,2021年同程旅行年度付费用户达到2亿人,同比增长28.2%,创下历史新高。同程旅行全年实现营收75.4亿元,同比增长27.1%,增速高于市场。经调净利润13亿元,经调净利润率17.2%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

柏纳

0