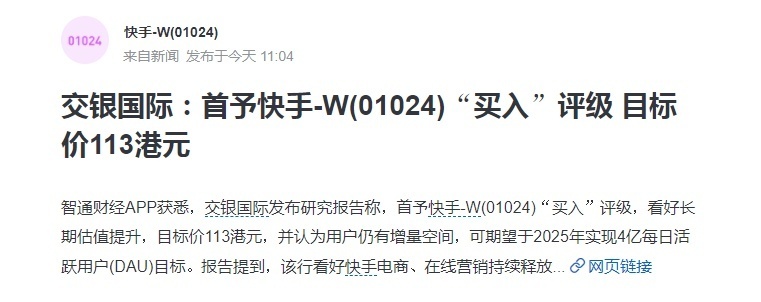

交银国际:首予快手“买入”评级 目标价113港元

金江

2022-04-19 17:27

4月19日消息,交银国际发布研究报告称,首予快手“买入”评级,看好长期估值提升,目标价113港元,并认为用户仍有增量空间,可期望于2025年实现4亿每日活跃用户(DAU)目标。

报告提到,该行看好快手电商、在线营销持续释放变现潜力。广告产品优化,叠加电商带来内循环动能,广告位、广告价格对比同业有提升空间。另公司聚焦降成本提升效率,营销费用收窄空间大,2024年或实现盈亏平衡。

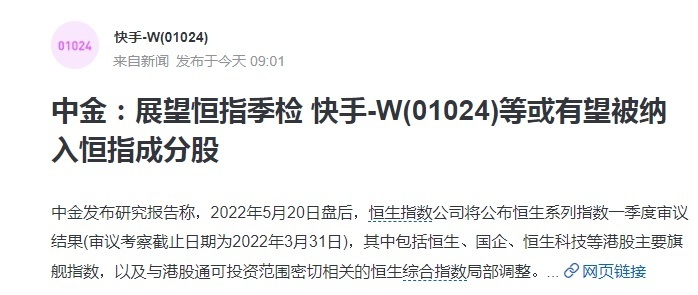

此外,中金发布研究报告称,2022年5月20日盘后,恒生指数公司将公布恒生系列指数一季度审议结果(审议考察截止日期为2022年3月31日),其中包括恒生、国企、恒生科技等港股主要旗舰指数,以及与港股通可投资范围密切相关的恒生综合指数局部调整。

中金预计,关注部分新经济龙头,指数扩容有可能加快,基于现有数据及指数调整方法,以及通过此前调整结果对系统性优化后的编制方法的理解和验证,该行估算百度集团、快手、京东健康、百济神州、中芯国际、翰森制药、哔哩哔哩及中国燃气排在恒生指数顺位前列,有可能成为被纳入的潜在候选者。

据了解,近日,今日头条、抖音、快手、小红书等各大互联网平台相继上线“网络用户IP地址显示功能”,境外显示国家,境内显示到省市,且该功能无法关闭,IP地址为强制显示项目。

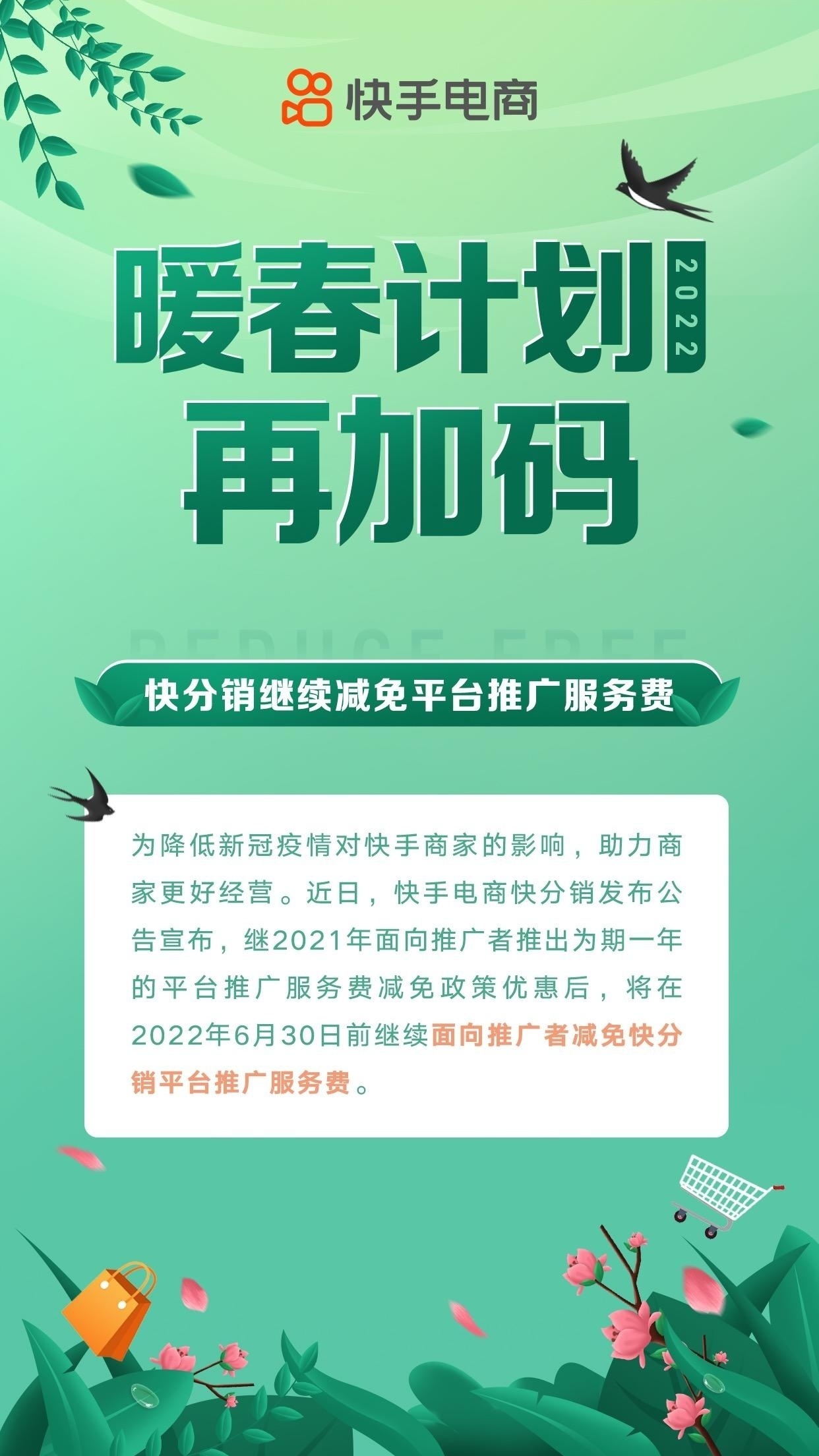

值得一提的是,近日,快手电商快分销平台宣布在2022年6月30日前继续面向推广者减免快分销平台推广服务费。这是快手电商继“暖春计划2022”后再次针对商家推出政策扶持。此前在2021年,快分销就曾面向推广者推出为期一年的平台推广服务费减免政策优惠。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

金江

1

推荐阅读