交银维持京东集团买入评级 目标价354港元

刘峰

2022-04-20 15:59

4月20日消息,交银国际发布研报指,该行预计1季度京东收入同比增16%至2357亿元,对比市场预期的2376亿元;利润为23亿元,同比下降43%,对比市场预期的28亿元。收入和利润分别较交银此前的预期下调2.9%和41%,主要考虑疫情管控措施、物流中断对零售业务的冲击。

预计1季度零售业务利润率为2.9%,同比下降1.1个百分点,主要为春晚赞助营销投放、疫情相关履约成本上升所致。若疫情及时得到控制,交银预计下半年收入恢复~20%增长,公司利润率在下半年同比改善,全年利润率和2021年持平。

考虑疫情影响,交银下调2022年公司收入/利润预测3%/2%。基于SOTP和10年DCF模型,目标价从100美元/388港元下调至91美元/354港元,维持买入评级。

该股现报220.4港元,降0.81%,总市值6855.06亿港元。

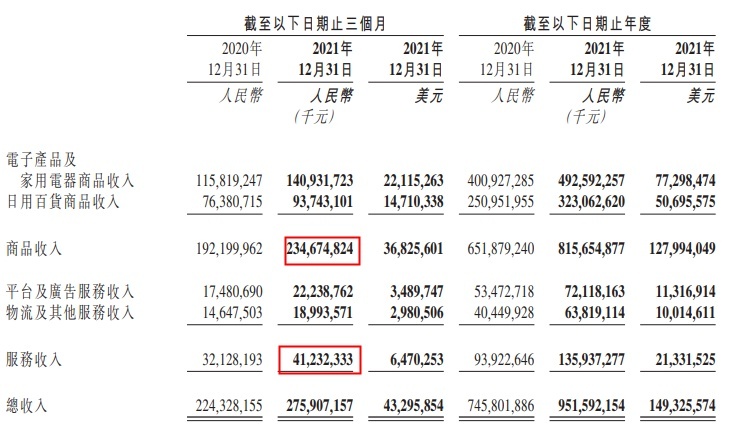

3月10日,京东发布2021年第四季度及全年财报。财报显示,该公司2021年第四季度净收入为2759亿元,同比增长23.0%;经营亏损为3.9亿元,2020年同期为经营利润5.9亿元人民币。京东集团2021年全年净收入为9516亿元,同比增长27.6%。2021年全年净商品销售收入同比增长25.1%,净服务收入同比增长44.7%。

截至2021年12月31日,京东过去12个月的活跃购买用户数较2020年同期的4.719亿增长20.7%至5.697亿。值得一提的是,从2017年初全面向技术转型以来,京东体系已在技术上累计投入近800亿元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物