230亿流量扶持品牌,快手卖家迎来巅峰

直播电商凭一己之力成功搅动互联网江湖的火热生意场上,越来越多的商家与品牌正在代替知名主播或者单一爆款商品成为舞台上备受瞩目的主角。

从公域到私域,从商品到内容,撇去昔日行业种种不规范时期的浮躁弊病,旧的混沌期过去了,就像一位业内人士所说的那样:“如今在短视频直播时代,视频、算法与经济的融合可以重构10亿人的消费决策,创造6万亿规模的增量市场。”

流量之下,更多的商家渴望被看见,不过庆幸的是,这不是一条越走越孤独的路。

日前,快手电商513引力大会上快手公布了2022年“大搞快品牌”的最新战略,在发力电商保持强劲势头下继续深入挖掘新势力商家,将成为快手电商今年寻求新增长的关键。同时宣布“快品牌百亿流量计划”,将从冷启动福利、产品特权、营销活动等多方面扶持500个快品牌,拿出230亿流量助力商家成长。

还记得去年7月的服务商大会上,那句来自快手电商负责人笑古的“三个大搞”战略:未来要坚定不移地大搞信任电商、大搞品牌、大搞服务商。

一声枪响过后,如今已经为自己对于亿万电商市场划定好了新航线的快手正在属于它的路上飞速狂奔。

2021年Q4及全年财报数据显示,继“大搞战略”提出后取得效果显著,电商方面的惊人表现更是成为被谈论了数次的火热话题。2021年快手电商交易总额(GMV)达6800亿,不仅超额完成预计目标,同时电商业务的重复购买率大大提升,快手小店业务闭环顺利。

胜者为王,败者为寇。商业世界残酷的竞技场上,不断上涨的数据就是实力的最好证明。

不难发现,近年来随着营销费用占比的不断下降,摆脱了烧钱抢客的思维规则,打上“信任电商”、“新市井”等标签,曾经佛系的快手终于找到了那条适合自己的路。

当然,能够成功发现趋势,洞察需求是一方面,想要实现美好幻想在生存竞技残酷的电商世界中建立起稳固护城河又是另一方面。

后期随着电商业务占比不断提高,平台的带货天秤如何偏摆、如何扶持品牌加码自播的现实问题也是新玩家绕不过的难题。

想要百尺竿头更进一步,平台对于电商领域的布局便不能只是停留在依托于兴趣购物消费的带货直播间。

这里虽然可以通过人与人的直观沟通营造有温度的熟人氛围,但也会存在无法摆脱的缺点,例如规模小、假货多、消费者体验不一致、复购差退货率高等硬伤。

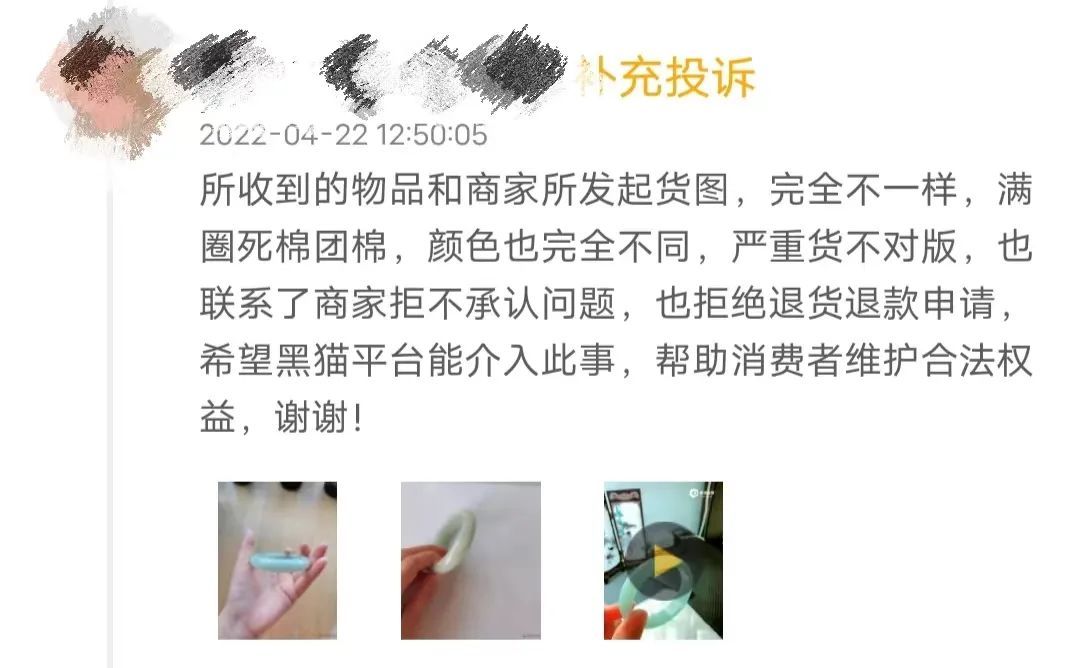

(图源:黑猫投诉)

黑猫投诉等消费者维权平台上,关于快手平台上早期无序白牌商品的吐槽与投诉比比皆是。货不对板的翡翠手镯、以次充好的鸭绒填充羽绒服......倘若优质品牌的问题不解决,长此以往必将动摇快手电商的信任根基。

于是乎,在“大搞产业带”口号之后迅速有了“大搞快品牌”,平台上千千万万个更有潜力的优质商家成为今日主角,被看见、被塑造、被熟知的时间大大缩短。

提高复购,从卖货到卖好货留住消费者,这是商家的新机遇,也是平台的新挑战。

如今热闹的生意场上,积极扶持品牌疯狂跑马圈地的玩家可不只快手一个。

试看淘宝、天猫。这两位作为电商竞技场上稳居多年第一的“淘系”老大哥,多年前就已经成功孵化过一批批优质的品牌商家。

打上“淘品牌”的标签,这批人昔日搭上流量时代顺风车的欢呼还未远去,如今又有源源不断的新鲜血液随着汹涌的造牌浪潮滚滚而来。

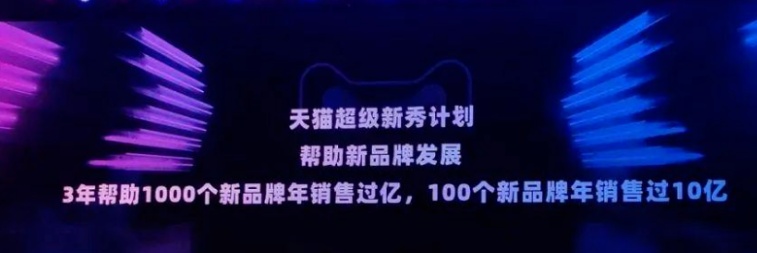

就像蒋凡曾在新品牌发布会上多次强调的,“孵化、扶持新品和新品牌,是当前及未来一段时间平台最核心的战略之一”。去年9月,天猫继续加码“新品牌计划”,宣布将在3年内让1000个新品牌,实现年销售额过亿目标,同时助力100个新品牌年销售额突破10亿。

试看京东、拼多多。同为早早入场且颇有实力的重量级玩家,代表传统货架式电商强劲势力的京东与拼多多自然也不会放弃对于优质品牌资源的抢夺。

报告显示,去年一年时间,力争破圈的京东平台商品上新数量超千万,新晋品牌数量超过5万个,孵化新品及新品牌实力强劲。同样渴望打破低价、低质标签的拼多多期望更大,早在2020年宣布对外推出“新品牌计划”,称将在2021年至2025年扶持100个产业带、定制10万款新品牌产品、带动1万亿销售额。

不甘落后的还有如今占据天然流量优势,作为内容平台突围电商领域的抖音、快手等潜力型新选手。

流量在哪,生意在哪,商家就在哪。坦白来说,直播电商作为零售场上又一个崛起的新风口,本就会成为无数传统品牌转型、新锐品牌诞生的聚集之地,这一趋势也给了抖音、快手等玩家扶持自有品牌,实现弯道超车的好机会。

今年除了快手电商升级“快品牌扶持计划”外,抖音也宣布将在原有的“抖品牌成长扶持计划”基础上进一步明确了2022年将新增1000个抖品牌入池、打造100个过亿抖品牌商家的目标。

不同于以往打造一个知名品牌往往需要数十年、甚至上百年的时间,凭借着得以突破人与人沟通互动边界的技术工具不断进步发展,互联网时代下一个品牌的孵化打磨往往需要花费的时间更短,门槛更低,同样竞争也越强。

如今都期望着快速蚕食市场的淘宝、京东、抖音、快手、拼多多,不同的平台使出不同的招式,在互联网造牌运动上的疯狂跑马圈地仍未停止。

其兴也勃焉,其亡也忽焉。

电商时代多年来造牌热潮未改,可渐渐随着流量红利褪去,用户存量时代到来,还有竞技场上社交电商、直播电商、种草电商等种种模式的异军突起,一时间市场上所有玩家都仿佛被拉进了残酷的试炼场,稍微不慎,便会掉队甚至是出局。

或许也是因为脚下的路变多了,路上的考验也变多了,就算是曾经再好做的生意,也总有人在唏嘘感慨,机会多了生意做起来反倒更难了。

关于流量红利的褪去,曾一度被朋友圈刷屏的那篇青山资本的《亲爱的消费创业者,请认清现实》一文中直白鲜明地道出了当下留给创业者的残酷现状,“好看的设计、精美的包装、好听的话术,已经不再是消费者购买决策的关键因素”,旧的模式行不通了,躺着赚钱的时代过去了。

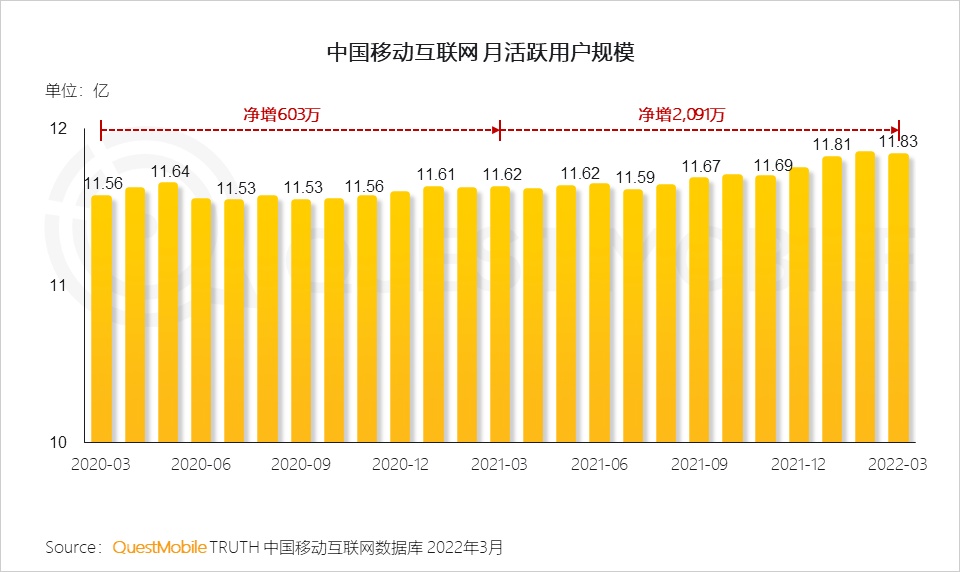

(图源:QuestMobile)

数据显示,截至2021年6月,我国网民规模达10.11亿,较2020年12月增长2175万,增速渐缓。互联网用户增量不足造成的直接结果是平台获客成本的显著上升,于是乎以往聚焦在各大城市举着新用户领红包的地推身影越来越少,加码私域成了巨头挂在嘴边的词。

没有新用户补给,一个平台的用户流入,或许正意味着竞争对手平台的用户流失。如今的互联网竞技,是一场不是你死就是我活的零和博弈式游戏吗?

流量,不如留量。

流量红利时代纵然有好处,但也难避昔日烧钱获客浮躁风气下的种种弊病。过于追求数据流量,忽视了用户体验与口碑,最终反倒失去了自己的核心优势。

互联网时代的品牌成长亦是如此,速度虽快,本质未改。从淘品牌、抖品牌、快品牌等到真正具有广泛知名度,能够长久屹立不倒的品牌,不能躺赢的商家们还有更长的路要走。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn