电商市场份额下滑!亚马逊回归实体零售

一、亚马逊大幅丢失在线杂货市场份额

亚马逊决定加强实体店业务,通过全渠道购物吸引客户,巩固自己的市场地位。

原因是,在网上杂货销售占据优势地位的亚马逊,购买杂货的Prime会员比例开始呈下降趋势。

在Coresight研究的主要零售商中,亚马逊在2020年至2022年期间的在线杂货购物人数下降幅度最大,下降了11个百分点,而沃尔玛同期仅下降了1.8个百分点。

与此同时,Albertsons、Target和Costco等其他零售商的相同指标分别增长了2.7、2.6和0.5个百分点,这正在蚕食亚马逊和沃尔玛的利润。

巧合的是,亚马逊和沃尔玛这两家零售巨头今年一季度的业绩不约而同地遭遇了“重创”,前者经历了2015年来的首次季度亏损,电商销售额同比下降3%,后者净利润下降超过20%,不及预期的业绩使这两家公司面临沉重的经营压力。

早在2007年,亚马逊就开始探索实现其杂货电子商务业务的多元化,先后推出了食品杂货递送服务Amazon Fresh、干货递送服务的Prime Pantry、两小时食品杂货递送服务Prime Now,以及订阅与折扣服务Subscribe & Save等。

但其中许多服务已经关闭或缩减,目前亚马逊专注于为它在2017年收购的亚马逊生鲜和全食超市(WholeFoods Market)建立实体网点,同时在其羽翼未丰的无人便利店Amazon Go提供一些食品和杂货链服务。

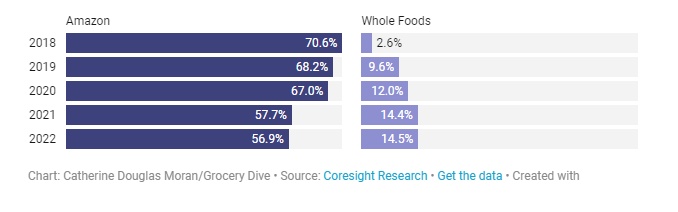

值得注意的是,Prime会员在Amazon.com在线购物的需求正在下降,而Whole Foods的比例却在增加。

对于Whole Foods来说,拥有Prime会员资格的人更愿意在其网站购物。Coresight发现,在过去12个月内,Prime会员(占受访者的14.5%)比无法使用 Prime的人(5.6%)在网上从专业杂货店购买杂货的可能性高出近三倍。

或因此缘故,自2018年以来,WholeFoods的Prime会员在该零售商处在线购物的比例从2018年的2.6%增加到2022年的14.5%,表明亚马逊的会员计划是促进杂货销售的有力武器。

与此同时,根据Coresight的报告,拥有强大实体业务的全渠道零售商在在线杂货店中表现良好。

Coresight表示,沃尔玛在专注于建立门店后,正在打造全渠道能力和电子商务,其店内购物者与在线购物者的比例为2.3:1,这表明其很大一部分客户群从事全渠道购物。

随着新冠疫情渐渐得到缓解,消费者回归线下实体店消费的需求急剧上升,拥有全渠道销售能力的零售商显然更具有优势。

二、亚马逊向传统零售主导业态扩张

一边重整旗鼓,一边蓄势待发。

一场疫情,让亚马逊对实体零售业务有了不同的认识和布局,见机行事似乎更贴合其作风。

就整个大环境而言,2021年开始,新冠疫情刺激在线消费增长的效应大大弱于2020年,线下零售的增速重新超过了电商零售。

但杂货和服装作为消费者日常需求更高的品类,消费者对产品本身的关注高于平台,也就意味着亚马逊并不会是唯一平台的选择,亚马逊或早就预料到其会面临同行或大环境的挑战。

今年3月,亚马逊宣布关闭包括书店、Amazon 4-Star和快闪店在内的68家实体店,并表示将专注于杂货店和服装店的运营。

5月,亚马逊开始对实体服装发力。

亚马逊旗下首家实体服装店Amazon Style于5月底在美国加利福尼亚州洛杉矶正式开业,成为生鲜Amazon Fresh、全食Whole Foods Market、无人便利店Amazon Go等实体零售业中的一员。

明眼人一看便知,亚马逊并非第一次投资实体零售业。

追溯其实体零售业务的历程可发现,2015年亚马逊开设了首个实体书店Amazon Bookstore。2017年亚马逊以137亿美金收购了全食超市Whole Foods,随后设立了Amazon Fresh生鲜店。2018年,亚马逊首家无人收银便利超市Amazon Go开张,目前已达近30家。

眼下选择开设服装实体店,亚马逊打什么算盘?

今年以来,沃尔玛推出了“虚拟试穿模特”以解决线上消费者的选择困难症,进而推动其在线销售的增长,被外界视为沃尔玛与亚马逊竞争服装市场。根据富国银行的研究,去年亚马逊取代沃尔玛成为了美国最大的服装零售商。

传统零售作为沃尔玛的优势,亚马逊虽然通过线上渠道打造了自己在服装领域的优势,但市场的长久优势还得通过全渠道销售来巩固。

AmazonStyle开张,透露出了亚马逊向传统服装业腹地进驻的信号,未来不排除大规模扩张的可能。据悉,本次AmazonStyle选址的格兰岱尔市也是Apple Store全球第一家门店的开设地,亚马逊选址也是颇有心机。

不同于eBay、SHEIN等电商平台试水的快闪实体店,亚马逊实体服装店有更多高科技赋能,特别注重尽量减少试穿服装的麻烦。

三、实体零售最大化降低退货成本

传统零售再次引起亚马逊这家电商巨头的下注,除了与消费者回归线下消费有关,退货成本问题也有重大关联。

近年来,伴随着电商经济的迅猛崛起,退货需求随之高涨。

根据Coresight Research过去的一份数据,在电子商务中,服装类退货占总数的46.5%。此外,去年8月份,美国零售联合会预计全球退货需求将大幅增加,到2025年该领域的支出将增至6040亿美元。

在消费端,以往,消费者退货的主要原因是由于商品在运输途中损坏或破损而不得不退回。但近年来,商品与描述或与消费者期望不符,例如尺码、颜色与实际出现偏差等,都是引发消费者退货的重要原因。

显然,相比线下购物,线上购物无法满足消费者随看随试的需求,容易出现售后体验偏差。

在卖家端,大量的退货问题不仅会造成卖家库存积压,还会给卖家增加运营成本。

UPS公司曾预计在运输旺季(去年11月14日至今年1月22日)期间处理了超6000万个退货包裹,这是UPS的历史新高。

物流商GXO的调查也显示,在受访者中,72%的卖家正在投资他们的退货管理流程,超过四分之一的卖家最近投资了额外的仓库空间。36%的卖家表示,在过去12个月中,在线退货有所增加。另有37%的卖家表示退货增加了他们的运营成本。

为解决买家退货和积压库存,亚马逊去年还推出了一系列处理库存的措施,以最大化商家的库存价值。

而此次亚马逊推出的服装店概念,通过技术使客户从这家电子零售商的大量库存中获益。

消费者退货技术平台Doddle调查的结果显示,75%的消费者认为卖家应该采取更多措施来改善他们的退货体验,并且积极的退货体验会鼓励消费者再次复购。

相比线上服装销售,线下服装实体店满足消费者在同一场景完成售前、售后体验,则可以最大程度地减少退货问题,降低运营成本。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn