全力押注即时零售,京东连续三年行业第一

马云提出新零售概念一年后,刘强东也提出了“无界零售”的概念。他表示,无界零售的核心就是满足消费者随时随地消费的需求。

简单理解,这意味着未来零售会逐渐消除时间和空间的限制。目前,京东正在全面实现无界零售战略的落地。

除了继续深化线上渠道自营和线下实体的建设以外,京东对即时零售的重视程度明显加大。

今年2月,京东宣布完成对达达集团的增持。上个月,京东收购德邦案进入交割阶段。

京东物流形成“京邦达”三角,全面覆盖电商件、快运件和即时零售商品,供应链能力进一步增强。

去年,京东联合达达推出小时购,全面发力即时零售。不负所望,小时购的发展速度很快。

财报数据显示,2021年四季度小时购GMV翻倍增长,2021年京东全渠道GMV增长近80%。

去年双11启动会上,京东还正式宣布将在最上部的Tab栏增设“附近”入口,集中为小时购引流。

京东经历了从把即时零售引流向主站,到把主站5.8亿用户向即时零售引流的战略转变,背后是即时零售业务整体重要性上移。

目前,京东到家业务已经覆盖全国1700多个县市区,接入15万家全品类线下实体门店,仅超市品类已合作全国百强超市中的85家。

据不完全统计,京东到家已实现连续三年稳坐中国即时零售市场份额第一。

截至2021年底,京东到家在线门店超70%同步在小时购上线。京东全渠道整合初见成效,已经有不少商家受益。

以华润万家为例,凭借京东小时购,半年时间销售额增长了4倍。

今年618期间,京东即时零售同样表现亮眼,迎来了逆势暴涨。

根据京东披露的战报显示,京东小时购下单用户数同比增长400%,京东到家、京东小时购双渠道销售额同比增长77%。

即时零售风口已起,线上和线下渠道融合的速度加快,消费市场已经发生了巨大的变化。事实也证明,京东没有踩错风口。

日前,《财富》发布2022年世界500强榜单,京东集团排名跃升至46位,连续6年排行国内首位。

在最新的全网零售百强排行榜中,京东也再次斩获第一。

线上、线下以及线上-线下渠道全面开花,拓宽消费场景、提高消费频次,京东已经走在了前面。

即时零售热度持续飙涨,经过几年的酝酿,已经进入高速度发展的时代。

7月27日,中国连锁经营协会联合达达集团、京东消费以及产业发展研究院发布了即时零售行业首份针对平台模式的白皮书。

白皮书指出,预计到2025年,即时零售开放平台模式将突破万亿规模,达到1.2万亿元。

随着越来越多的商家意识到即时零售渠道的重要性,平台倾向于全品类发展。

以餐饮外卖为中心,消费者对即时配送的需求正覆盖到冷鲜食品、电子产品、服饰等多品类,用户习惯已经养成。

甚至,即时零售正在改变人们的节日购物习惯。之前,消费者一般会提前好几天在电商平台为亲朋好友选购礼物。

现在,消费市场正在发生微妙的变化。

美团外卖数据显示,今天七夕期间,礼物相关商品的销量同比增长近3倍。

其中,当日鲜花订单量是去年的1.5倍,美妆商品交易额将近全年的2倍。

进入存量时代,即时零售不仅是实体生意的下半场,还成为了电商真正的下半场。

因此,我们可以看到巨头们大战正酣,都进入了即时零售的发展提速阶段。

除了上文提到过的京东,即时零售赛道内的主要玩家还有美团、阿里、抖音、快手等。

美团在即时零售赛道最重要的布局是美团闪购,并于2020年孵化出了创新项目美团闪电仓。

美团闪电仓为美团带来了超过一般前置仓模式的运营效率和配送效率。

美团闪购的负责人曾经预测,将在3年后孵化出至少200个年营收破亿的商家。

阿里家大业大,在即时零售领域同样表现出了业务协同。本地生活业务群以高德地图、飞猪、饿了么三者为主,并驾齐驱。

截至2022年3月,阿里本地生活服务年度活跃消费者达3.76亿,本地生活订单量财年内增长超25%。

比起前两者,抖音、快手没有生态优势,也没有先发优势,但是也呈现出爆发的趋势。

据媒体报道,今年上半年,抖音本地生活的GMV达到220亿元,超过了去年全年。快手也悄悄与顺丰达成了合作,上线“同城巨拼”。

即时零售入局者众多,巨头持续加码,谁能从中脱颖而出,还是个未知数。

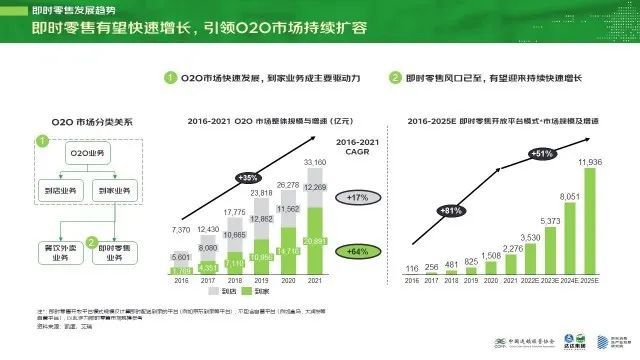

虽然即时零售的市场已经初步形成,但是成长的空间还很大。数据显示,2021年即时零售占实物电商的渗透率仅为2.4%。

(图源:Euromonitor,浙商证券研究所)

这说明,即时零售进入发展新阶段,仍然需要提升核心能力,从而提高行业整体的发展水平。

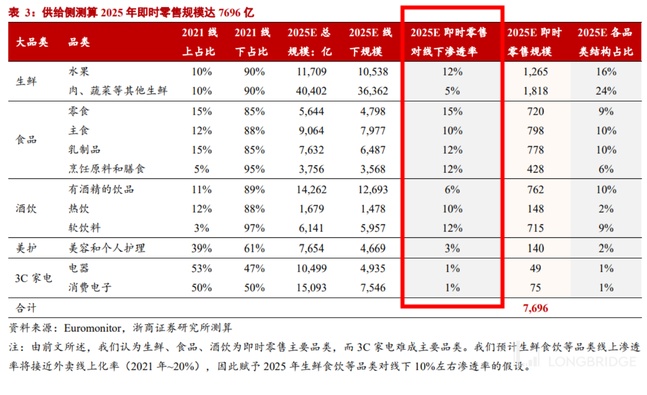

近日,中国连锁经营协会发布白皮书更新了对即时零售的概念:消费者通过线上交易平台下单,线下实体零售商通过物流执行配送上门的服务,提供的商品包括食品饮料、蔬果生鲜、医药健康、数码3C等商品,配送时效通常在30-60分钟。

结合定义和市场的发展阶段,我们可以看出即时零售目前最核心以及最需要提升的能力依然是供给、履约能力。其中,用户心智是影响用户转化的关键。

从供给端来看,目前主流商超倾向于入驻多个即时零售平台。

虽然在商品丰富度上有一定差异,但在合作商家方面京东、阿里、美团并没有明显差距。

从履约能力上来看,美团坐拥527万骑手,饿了么拥有骑手114万,达达则仅有骑手70万。单单从骑手数量上来分析,美团占据很大优势。

从用户心智来看,行业整体都存在用户心智不强的问题。

例如,大众对美团“外卖APP”的印象根深蒂固。想要建立充分的消费者认知,美团还有很长一段路要走。

可以预见的是,即时零售将在万亿消费者的期待中逐渐发挥出应有的价值。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn