腾讯控股委任张秀兰为独立非执行董事

刘峰

2022-08-17 17:27

8月17日消息,腾讯控股今日发布公告,董事会宣布,张秀兰教授已获委任为本公司的独立非执行董事兼企业管治委员会成员,自2022年8月18日起生效。

根据组织章程细则第86(3)条,张秀兰的任期将直至其获委任后本公司下一届股东周年大会为止,并将符合资格于该大会上重选连任。

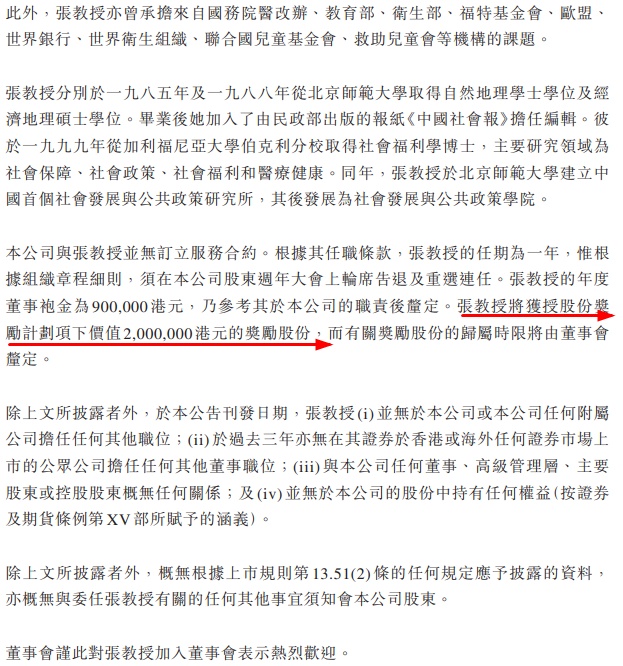

本公司与张秀兰并无订立服务合约。根据其任职条款,张秀兰的任期为一年,惟根据组织章程细则,须在本公司股东周年大会上轮席告退及重选连任。张秀兰的年度董事袍金为90万港元,乃参考其于本公司的职责后整定。张秀兰将获授股份奖励计划项下价值200万港元的奖励股份,而有关奖励股份的归属时限将由董事会整定。

张秀兰,59岁,分别于1985年及1988年从北京师范大学取得自然地理学士学位及经济地理硕士学位。毕业后她加入了由民政部出版的报纸《中国社会报》担任编辑。彼于1999年从加利福尼亚大学伯克利分校取得社会福利学博士,主要研究领域为社会保障、社会政策、社会福利和医疗健康。同年,张秀兰于北京师范大学建立中国首个社会发展与公共政策研究所,其后发展为社会发展与公共政策学院。

张秀兰现于加利福尼亚大学旧金山分校担任顾问。此前,她曾在北京师范大学社会发展与公共政策学院担任院长,也曾担任中国人民政治协商会议第十一届和第十二届北京市委员会委员及国务院医疗体制改革专家咨询委员会委员。

除上文所披露者外,于本公告刊发日期,张秀兰并无于本公司或本公司任何附属公司担任任何其他职位;于过去三年亦无在其证券于香港或海外任何证券市场上市的公众公司担任任何其他董事职位;与本公司任何董事、高级管理层、主要股东或控股股东概无任何关系;及并无于本公司的股份中持有任何权益(按证券及期货条例第XV部所赋予的涵义)。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物