未来十年,这个万亿电商市场将迎来井喷

“女人和孩子的钱最好挣”,更何况是一只脚已经跨进“三孩”时代,市场将获得更大扩容的母婴市场!

几天前,国家卫生健康委等17部门联合发布了一份具备风向标意义的指导意见,“深入实施一对夫妻可以生育三个子女政策及配套支持措施”一经公布,就引发了社会广泛讨论。

对更多的商家而言,进入“三孩”倒计时的万亿母婴市场,将再次凭风而舞!

说是万亿市场,但是一个简单的“万亿市场”还不能完整地体现母婴市场的想象空间。

统计显示,2021年中国母婴市场规模已超过34000亿万,预计2023年中国母婴市场规模将超过46000亿万,这次政策的利好再次驭风而至,市场也直奔着突破5万亿、10万亿的目标飞速而去!

受重大利好影响,以下三大细分母婴行业将迎来发展良机。

首先,母婴医疗服务行业。

有人的地方就有江湖,用户永远是市场增长的基础。三孩政策落地后,将在现在每年1500万左右新生儿的基础上,新增约150万的三孩人口;而从新生儿呱呱坠地那一刻,最先介入母婴市场的就是医疗服务行业,并由此带动检测机构、月子中心、母婴医药、产后康复机构等规模化增长。

其次,托育服务行业。

多年来,国内新生儿出生率持续下降,有一个重要原因:人们对生活质量的追求超过了历史上任何一个时代;换一个角度说,人们对孩子的教育重视程度同样如此。《意见》指出,到2025年,每千人口拥有3岁以下的婴幼儿托位数将达到4.5个,幼有所育将得到更充分的保障。这意味着什么?托育服务行业的大蓝海已经越来越近了!

还有,母婴电商行业。

电商的尽头是母婴电商!有机构统计,2021年母婴电商市场规模为11000亿元,同比增长9.99%;2021年母婴电商人均年消费额为4400元,同比增长7.79%, 在国内电商线上流量见顶,整体增长趋缓的背景下,母婴电商无论是在增长速度还是人均消费上都超出了平均水平。

作为互联网的原住民,三孩们的父母们大多是90后一代,这一代人早就习惯了网上购物,新生儿的婴儿服、奶粉、尿不湿、奶瓶等产品,都将从电商渠道获得,由此带来一个不可估量的市场。

可以预见的是,三孩政策落地后,1.1万亿市场对母婴电商而言只是一个起点,一道开胃小菜。

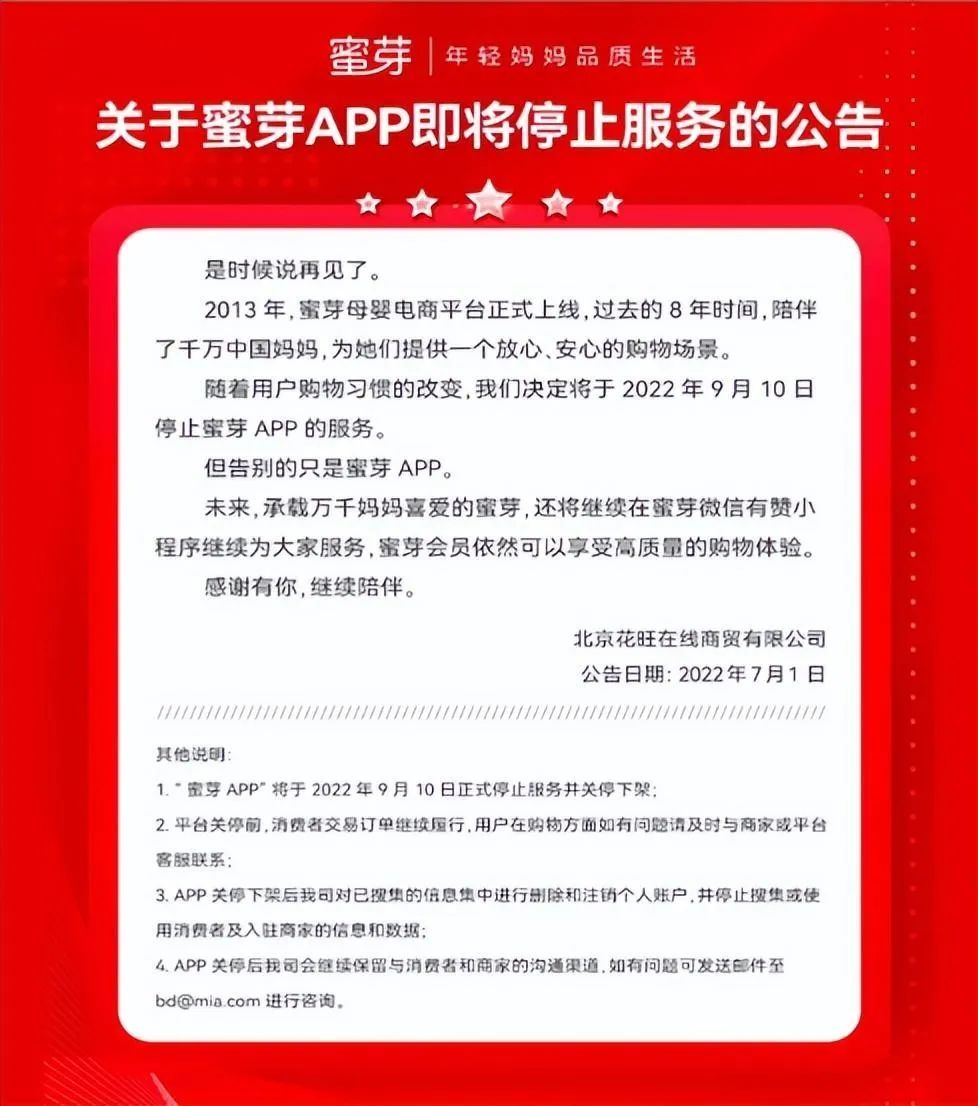

2022年7月1日,顶着“北大学霸CEO”光环的蜜芽宣布将于2022年9月10日停止APP服务。

对于停运的原因,蜜芽给出的理由是:用户的购物习惯改变了——换一句话说,亲人们不再到蜜芽消费了,而是跑到了其他平台。

蜜芽走到今天这一步,一点也不奇怪。

作为母婴垂直电商的先驱,蜜芽的历史最早可以追溯到2011年,而业内通常把蜜芽宝贝上线的2014年作为垂直母婴电商元年。这一年,除了蜜芽,贝贝网、唯一优品、宝贝格子等都生机勃发地进军垂直母婴电商行业。

对于当时的垂直母婴电商玩家而言,他们首先要做的是尽可能多地抢占市场,以便让自己从一众垂直母婴电商平台中脱颖而出。

当时的蜜芽给出的策略是:打价格差。

于是,2015年,蜜芽在全行业打响了1元补贴战,平台上的一些商品价格不断下探,蜜芽的线上交易额和市场占有率也明显上升。

但是,线下门店却有苦难言:“蜜芽这样做,导致我们线下门店的货根本卖不出去。”一位线下门店商家这样说。

更严重的是,对于蜜芽来说,打价格战可能一时爽,但是长期这样下去,伤害最深的却是它自己。事实上,价格战打了才一年时间,到2016年,蜜芽的资金已经出现了紧张,有分析师指出:“蜜芽再融不到钱可能会出大事”。

为了降低“出大事”的机率,蜜芽在2017年推出plus会员制,甚至同年创始人上“奇葩说”造势,想通过社交电商挽回颓势,但收效甚微。

但不管怎么说,相对于红孩子,蜜芽已经是“长寿”的母婴垂类电商平台了。

早在2004年,当时还处于网站时代,线上商城还是稀缺元素,红孩子就已经上线了自己的母婴用品网站。当时的红孩子通过发行母婴产品目录,所售出的母婴产品超过了当当和亚马逊的总和!

当然,那时的综合电商平台压根就没有正眼瞧上这个当时还是小众的新兴市场。

到了2008年,随着母婴市场消费的放大,综合电商平台对母婴电商的重视上来了,垂直母婴电商平台的悲剧性一面就开始显现了。

当年,1号店率先开通母婴频道,众多垂直母婴电商平台开始感受到压力;接下来,亚马逊、淘宝、京东等都腾风驾雨,冲进这个“最好赚钱”的行业。

到了2017年,陷入严重亏损的红孩子只能拱手将自己一手栽培起来的成熟的桃子让给了苏宁。

事实证明,母婴垂类电商平台不管看上去多么强壮,都注定是虚胖:没有一轮一轮的融资,没有强大的货品库,没有完善的物流配送,没有极致的售后服务,母婴垂类电商平台很难走得长远。

所以,相比三孩政策给综合电商平台商家带来的机遇,蜜芽等母婴垂类电商平台的下坠给这个行业带来的小插曲,几乎可以忽略不计。

也正是从这个角度而言,综合电商平台,才是母婴电商竞争的真正主场。

蜜芽停运APP时说了一句,用户的购物习惯改变了,这是多么痛的领悟!

这句话的另外一层意思:数风流人物,还看今朝!

如果说,此前很长一段时间,国内母婴电商的玩家通常分为以下几类:

其一,母婴垂类电商平台,比如说蜜芽、宝宝树等。

其二,综合电商平台,比如说,天猫、京东、唯品会等。

其三,母婴社交电商平台,比如说,贝贝、小小包麻麻等。

那么,随着消费习惯的改变,对母婴行业而言,母婴垂类平台和母婴社交电商平台的出现已经越来越像是一个美丽的错误。

就像上文说的,这个行业能走多远,很大程度上决定于雄厚的资金、正品保障、物流服务等综合工程;而所有这些,只有综合电商平台可以做得更好。

比如说,京东的核心竞争力是自营。在母婴产品上,京东可以做到追溯产品源头,这也是为什么在一些母婴垂类电商平台屡屡出现产品危机时,京东上的母婴产品从来没有让人失望过的主要原因;

再比如说,天猫。很多人发现,天猫的一些母婴产品比京东卖得还贵,这有点反常规。原因也很简单:天猫很早就开始深耕母婴行业,和行业众多有品质保障的品牌有过多年的合作,很多母婴产品只有天猫这个独家渠道才有货源,这也是天猫“自信”的底气所在。

最后,对于母婴电商这个万亿赛道的万千商家而言,机遇永远留给有准备的人:如果商家现在就依托平台的力量提升布局水平,保守估计的话,眼前的这波超级红利,足够他们吃十年了!

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn