即时零售大爆发,实体店的机会终于来临

随着电商零售的增长速度放缓,一个不同寻常的现象出现了。

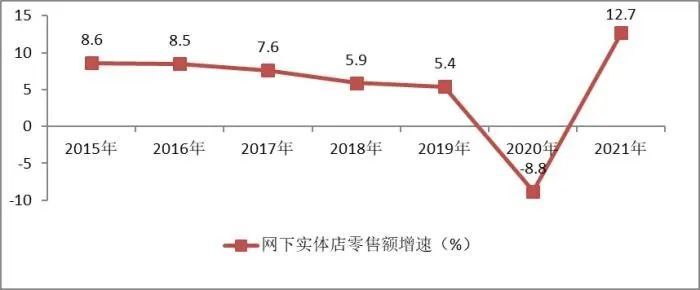

8月23日,中国商业联合会、中华全国商业信息中心发布《2021年度中国零售百强分析》数据显示,传统电商零售增速出现下降,实体店消费却逆势增长。

以阿里京东这个两个电商龙头为例,最新一个季度,阿里中国数字商业板块收入同比下降1%,第二季度京东商品收入增速同比增长2.9%。电商增速放缓已成现实。

而在《2021年度中国零售百强分析》中,线下实体零售的增速进一步提高,从此前-8.8%的同比增速,上涨至12.7%。

这清楚地证明了传统零售在社会消费中的基石作用。在这样的背景下,被视为实体零售转型“救命稻草”的即时零售,就成了各大电商平台的重点战略。

京东CEO徐雷就在财报电话会议上透露,京东会持续将同城零售视为重要业务。京东做同城零售的初心是以更创新的方式去服务用户,同城零售增长的背后是新的消费方式的涌现。

除了京东之外,美团和阿里也提高了对即时零售的重视。饿了么在今年上半年推出自营的“全能超市”项目。

美团认为,即时零售已成为一种新的在线购物方式,今年二季度,美团即时配送订单数增长至41亿笔

值得注意的是,不仅是电商大厂在战略层面布局即时零售,近一段时间以来,在整个社会面上,对即时零售的讨论也越来越多。

上个月,商务部发布了《2022年上半年中国网络零售市场发展报告》,首次明确提及了“即时零售”的概念,点出了即时零售在线上线下渠道趋向深度融合中的关键作用。

8月份,央视新闻频道用近10分钟的专题报道,全面解读了即时零售。案例中的90后老板借助即时零售实现了月销100万的逆袭。

图源:央视新闻频道

此外,还有更多品牌和实体零售店,宣告入局即时零售赛道。8月3日,苹果中国官网上线 Apple Store 零售店 " 闪购 " 服务;8月12日,罗森中国事业推进总部总经理指出,即时零售为实体门店带来新增量。

开店2.8万家的便利店7-Eleven,其中国新任掌门人严茜此前也曾表示,未来将在外卖等即时零售战略上重点发力,宣布拥抱即时零售新业态。

随着更多玩家的入局,即时零售越发深入人心,整个市场开始出现大爆发。

此前我们一般会把京东旗下的达达配送、美团的骑手以及顺丰同城都视为即时零售的有力竞争者,但实际上,他们扮演的角色只是即时零售中的一环“即时配送”而已。

对于即时零售来说,除了配送之外,还有诸多难题需要在本地实体店破解。

关于即时零售的难点,业内有一句准确的描述,“履约配送只是基础,本地供给决定未来“。

和大多数人想象的不一样,即时零售虽然类似于“送外卖”,但作为一种零售商业形态,它其实代表着平台要在本地实体,重新打造一条完整的供应链体系。

除了外卖小哥的送货到家之外,还有仓储库存、拣货效率、产品种类等一系列难题,本地供给决定着即时零售发展的上限。

因为即时零售也属于零售,本质上仍然是以服务用户需求为核心的。相较于传统零售和电商零售,即时零售十分依赖消费者附近实体门店里的商品供给。

举个例子,当消费者急需一瓶水时,附近的实体门店一般都有提供,可以顺利完成消费。但如果消费者需要一件外套,一条皮带时,即时零售还能够满足吗?

注意,本地供给不仅解决“有无”的问题,还可以解决价格难题。如果用户附近有不止一家门店可以提供同一类产品,用户就有了比价和挑选的购物体验,在供需充分竞争之下,就有可能出现更优惠的价格。

这是从用户体验的角度来谈本地供给的重要性,从平台和商家的角度我们还可以看到整条供应链中的更多难题。

首当其冲的就是仓储。实体门店,乃至夫妻小店普遍采用以店代仓的形式,这种模式并不是不能用,但相较于电商平台的规模化仓库,仓储的规模、产品的数量、科技程度以及仓储的成本,都是难题。

随着仓储,又顺势带来第二个难题,拣货。这个环节和送外卖中“商家备餐”的过程十分类似,而对于实体门店来说,拣货补货的效率、增加的人工成本、对线下消费者购物体验的影响,都是需要考虑的难题。

当然最重要的还是供给的丰富程度,这又与前两者息息相关,本地供给的SKU数量多寡,会极大的影响仓储以及拣货的效率,从而进一步影响用户体验。

而对于消费者来说,如果这些环节做不好,他们在末端感受到的体验就是送货有点慢,因为拣货慢;产品不够多,因为仓库不够大;价格不便宜,因为上述都需要成本。

以京东达达为例,即时零售商户门店问题订单中大部分错误出在门店履约,例如漏拣错拣、缺货、拣货超时等。

为此,京东达达顺势推出了仓拣配系统“达达优拣”,通过数字化解决方案,帮助门店解决问题,提升效率。据悉,商户在应用达达优拣之后,拣货时长降低15%,取货时长下降23%,每小时拣货速度提升18%。

为了解决仓储和供给的难题,美团也开始为商家打造本地的闪电仓,类似于前置仓模式,位于消费者附近,但不针对线下销售。据悉,美团闪电仓的产品种类数量比一般的便利店多一倍,但是却能实现两倍以上的客单价。

可以说,实现充分供给以及高效履约的背后,是一整套复杂的流程。即时零售不能只停留在“送得快”上,而是要通过对本地供给的深入布局,才能实现即时零售模式的大发展。

一句话概括,没有实体门店的本地供给,再快的配送速度也是空转。即时零售,成败在本地供应链。

招商证券研报显示,2025年,我国即时零售的规模有望达到10964亿元,未来五年,年度复合增长率将达到36%。而艾瑞咨询认为,至2025年即时零售规模将达到1.2万亿元。

随着实体零售的恢复性增长,我们看到了作为社会商品消费基石的力量,而即时零售的出现,则让我们看到了实体店“反攻”电商的可能性。

值得注意的是,京东旗下的即时零售平台“京东到家”已经来到了盈利的大门口。据达达集团财报,第二季度京东到家年总交易额546亿元,同比增长 68.9%,并且京东到家实现了业务直接利润率转正。

除了京东到家已经实现直接利润率为正之外,美团闪购在2021年的GMV已经达到814亿元,覆盖2800个县区市,合作商家达到236万家。单从交易规模来看,稳居行业第一。

两家平台纷纷加码即时零售,意味着一场暗战正在爆发。据此前媒体报道,在美团内部早就将竞争对手从饿了么换成了京东。

对于消费者来说,有竞争其实是件好事,在他们竞争的过程中,逐渐有越来越多的实体门店进入即时零售赛道,“送万物”的观念越来越深入人心。

以3C品类为例,目前苹果、华为等头部品牌的所有线下授权门店、官方合作门店都已入驻京东到家。美团拿下了小米,3000家小米外卖店已经上线美团。

除了这些品牌便利店、3C数码店等等,就连服饰门店、美妆品牌也开始入局了。据此前媒体采访,母婴和运动服饰也是小时购正重点拓展的品类。

比如服装品牌优衣库,就联合顺丰同城推出了“门店急送”服务,用户在手机下单后,优衣库会通过顺丰同城骑手,将商品送货上门。

从巨头们的布局来看,他们显然已经意识到本地供给的重要性,不断发力更多品类商家,扎根本地实体。因为即时零售供给的效率,供给的丰富程度,供给的价格,都要根植于本地,这就要求平台必须深入实体。

有趣的是,对于实体门店来说,在经历了十余年电商的冲击之后,即时零售给他们带来了一个战略反攻的机会。虽然从成交体量来说,这种说法有些夸张,但其中蕴含的市场信心,才是关键。

总的来看,即时零售正在迎来大爆发,深入布局本地供应的巨头们,无疑开启了一个零售的新时代。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn