美团二季度逆势增长,闪购业务成核心

基本盘接连遭受侵蚀后,美团已经有了应对之策。

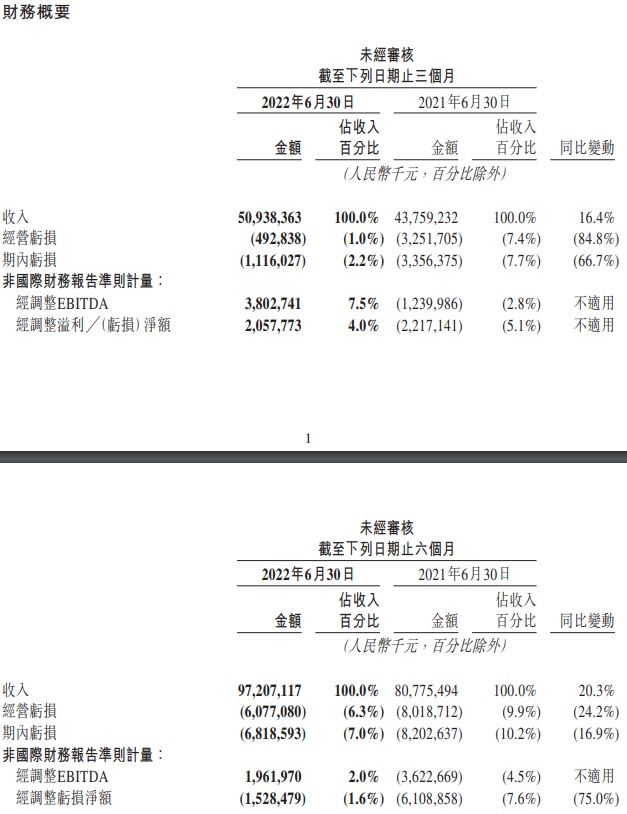

近日,美团公布了2022年第二季度及半年财报。本季度,美团营收509亿元人民币,同比增长16.4%;整个上半年营收972亿元,同比增长20.3%。

(截自美团2022年Q2财报)

营收持续上涨的同时,其经调整EBITDA也实现扭亏为盈。第二季度经调整经营利润达到38亿元,而去年同期还有着12.4亿元的亏损。同时,第二季度的盈利也带动整个上半年实现了扭亏为盈。

之所以能实现盈利,不仅仅是由于营收的上涨,更主要的是成本下降导致的经营亏损大幅收窄。第二季度,美团销售及营销开支89.86亿元,同比下降17.2%,占营业收入的比例从24.8%降至17.6%。而在第一季度时,其销售及营销开支还同比增长了26.4%。

不过当然,销售和营销开支下降的背后还是有代价的。此前美团长期在新业务上烧钱获客,方才有了高速增长的用户规模。2017至2020年期间,美团年度交易用户数分别为3亿、4亿、4.5亿以及5.1亿。截至今年第一季度末的一年时间里,更是有着6.93亿的交易用户。

但是从最新财报来看,截至6月30日的过去一年中,美团的交易用户数只剩6.85亿,首次出现下降。烧钱战、补贴战放缓后,用户活跃度下降也在情理之中。然而美团也不能坐视用户流失到其他正在虎视眈眈的平台,于是开始了一轮对于分部规划大调整。

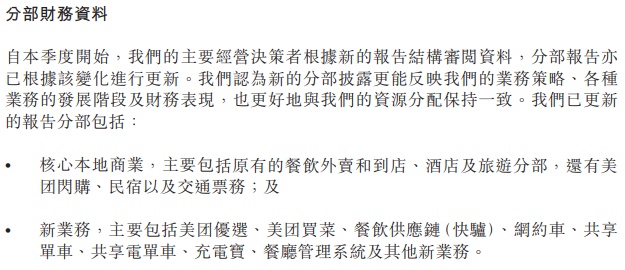

在最新的这份财报中,最明显的变化就是美团新的分部披露。以往的三大分部缩减为了两个:“核心本地商业”和“新业务”。

前者包括原有的餐饮外卖和到店、酒店及旅游分部,还有美团闪购、民宿以及交通票务;后者则包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。

(截自美团2022年Q2财报)

简单来说,餐饮外卖、到店酒旅和即时零售已被列为美团的主要阵地。而其他业务则由“新业务”板块进行孵化,实现稳定增长后再归入到核心业务之中,就像美团闪购一样。

经过这一轮调整,美团明确了未来的主要方向:守住核心本地商业基本盘。

2.核心业务以攻代守,新业务以退为进

依照通常的逻辑,面对巨头围剿的美团,应该先守好核心业务,再用新业务发起进攻,以求寻得新的增长点。过去的美团也确实是这么做的,但结果却是新业务的无边界扩张进一步激怒了其他平台,导致自身的核心业务也受到了威胁。

今年上半年,京东持续布局即时零售业务,甚至还释放出了要进军外卖领域的信号;另一边的抖音在发力本地生活业务的同时,也和饿了么达成外卖相关的合作。

面对如此情形,美团选择另辟蹊径,用核心业务进攻,新业务则用来防守。从美团的角度来看,其核心业务都已经在行业内站稳脚跟,倒不如利用自身优势主动出击,彻底断了其他平台涉足的想法。

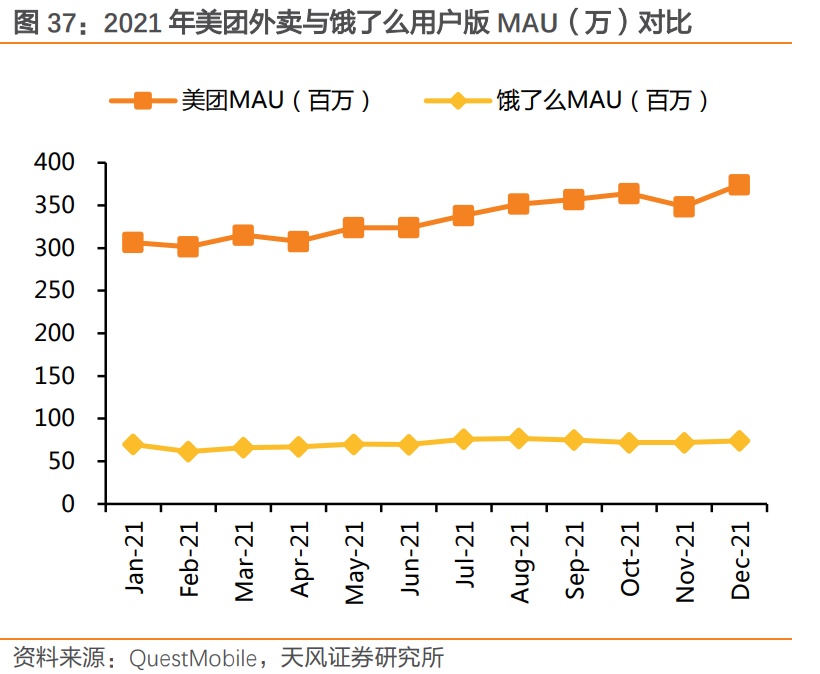

2020年时,美团外卖的市场份额就已接近七成。用户活跃度方面,美团也是遥遥领先。QuestMobile数据显示,2021年美团的MAU长期维持在3亿以上,而饿了么的MAU却一直未曾过亿。

(数据来源:QuestMobile)

今年美团虽也遭受过饿了么的反扑,比如免单活动等,但并没有其他强力的竞争对手。如今的外卖行业,还是美团独占鳌头,稳坐第一。

于是美团以外卖业务为根据地,开始打通其与到店及零售业务的协同效应。比如在疫情期间,很多餐饮店的线下运营受到很大影响,美团就为暂时歇业的餐厅提供在线营销服务折扣,为包括许多高端餐厅在内的商家推出餐饮外卖和自提服务。甚至,美团还合作一些餐厅将其员工注册为骑手。在解决本店配送问题、补贴员工的同时,也让美团的运力得到了一定的补充。

此次被划分到美团核心业务的“美团闪购”,同样也表明了美团主动出击的决心。财报后的电话会议上,王兴提到:“美团闪购的长期单位经济效益潜力与外卖相似,并相信它们能够在未来发挥更大的协同效应”。

从财报中就可以看出,曾经的“餐饮外卖配送服务”部分变成了“配送服务”,原因自然是加入了闪购的配送部分。即时零售一直是美团这两年最为看重的业务,如今将其和外卖业务进行融合后,也有助于完善其“万物到家”的版图。第二季度中,美团闪购日均订单量达到430万单。

在本职范围内,美团也通过数字化产品帮助商家降低成本,以实现高质量增长的目的。例如其推出的“菜品运营助手”,通过智能录入菜单、优化菜单、新品建议、推荐套餐等一站式菜品运营服务,使得商家新建菜品时间缩短44%,部分商家根据智能建议开发上线新菜品,销量出现大幅提升。

由此看来,美团的“核心本地商业”板块,目的是防守,但方式却是进攻。而另一边的新业务,则是暂时告别烧钱模式,开始收缩布局。

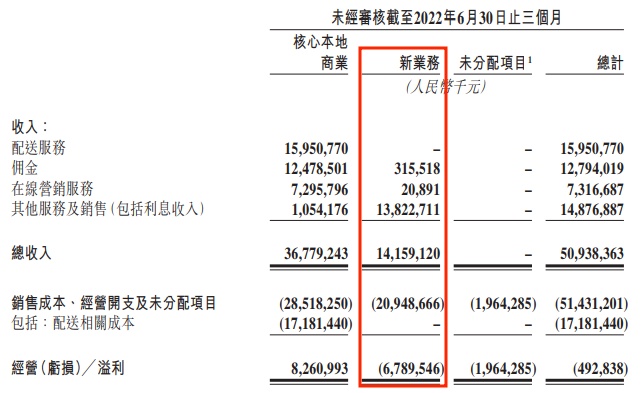

财报显示,第二季度中,美团新业务分部收入同比增长40.7%至141.6亿元人民币,经营亏损68亿元。经营亏损率改善至48%,而去年同期为76.78%。

(截自美团2022年Q2财报)

要知道,这还是剔除了闪购、民宿和交通票务以后的收入。美团对此的解释是:“主要由于商品零售业务的经营效率提高。”但事实上还是降本增效起到了作用,曾经的烧钱大头“美团优选”和“美团买菜”都大幅收窄了亏损。

今年上半年,美团优选相继撤出西北四省和北京等地,大幅收缩了业务范围。这也导致美团的佣金收入仅剩3.16亿元,同比下降24.5%。而另一边的美团买菜,虽然交易用户数和订单量均创新高,但也跟疫情的红利脱不开关系。

对于美团来说,新业务亏损的收窄有着一定的偶然性,后续想要在新业务上实现盈利仍是任重道远。因而新业务的价值还是在于“孵化”,将真正有价值的业务筛选出来。此外,当美团的核心业务遭受威胁时,新业务的暂时撤退也是为了留给核心业务足够的“弹药”,以对抗周围虎视眈眈的对手们。

第二季度的财报中,所释放出的最大信号还是美团对于零售的坚持。美团提到:“我们将继续执行「零售+科技」策略,同时提供更多样化及高性价比的商品及服务。我们全面致力于加速零售行业的数字化转型,为社会创造更多价值”。

从美团此前的种种举动中,我们也能看到零售业务在美团内部的重要性仍在不断上升。比如美团首页新增的“电商”入口、美团电商业务与美团优选事业部的合并、以及本次财报中美团闪购被划入核心本地商业等等。

美团到家事业群总裁王莆中更是曾表示,未来五年内,美团要在即时零售市场拿下4000亿。

疫情期间,即时零售的重要性确实有目共睹。但盯上这块蛋糕的也远不止美团一个,阿里和京东都在持续布局。相比之下,阿里的布局还不是美团最大的威胁,另一边的京东才是真有硬实力。

虽然美团有着引以为傲的五百多万运力,但京东有更丰富的SKU、品牌资源以及成熟的仓配体系。再加上京东对于达达的掌控更进一步,美团正面临着一个成长速度惊人的强敌。

据悉,美团闪购在本季度加快了创新模式闪电仓的覆盖速度。截至今年6月,美团闪电仓项目已扩展到100多个城市,超1000个仓库。疯狂建仓的背后,美团自然是为了应对京东。想要在它完成达达的全面融合之前,先一步找齐全部拼图,在即时零售领域站稳脚跟。

随着闪购业务权重的提高,美团与京东这一仗,早已是山雨欲来风满楼。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn