收购德邦后,京东物流实力彻底暴露

半年前,市场上爆出京东收购德邦的传言,业内普遍认为,此举将补足京东在快运领域的短板。

半年后,收购案步入尾声,京东的快运实力,也出现爆发式增长趋势。

近日,运联研究院整合发布了《2022中国零担排行榜》,总体来看,快运市场在高速发展的同时,大洗牌正在加速。

最亮眼的依然是顺丰。数据显示,2021年,顺丰快运实现了302.3亿元的营收高峰。

而除了排名第一的顺丰之外,京东已经展露出了对顺丰的有力竞争优势。

在排行榜中,第二名是“黑马”跨越速运,全年收入达到113亿元,第三名是德邦快递,全年收入为106.8亿元。

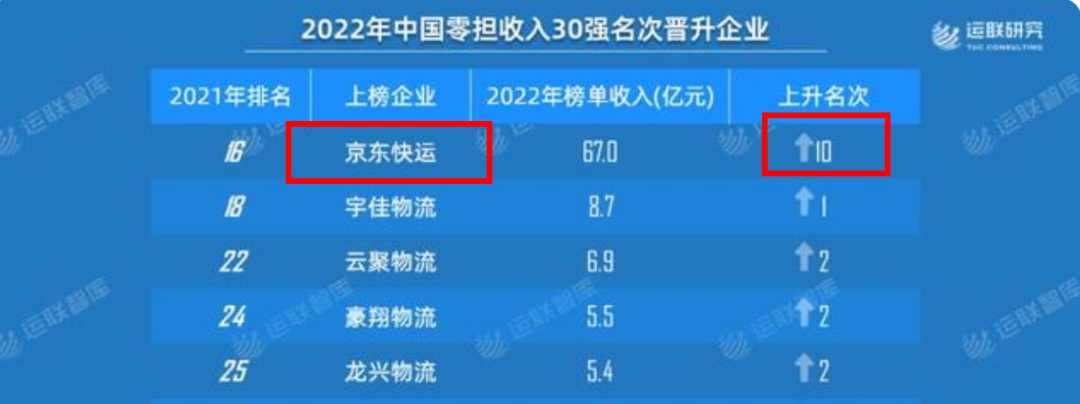

熟悉京东物流的人知道,上述两个巨头,分别在2020年和2022年被京东收购并控股。除了这两家之外,京东自身的快运业务,排到了行业第六名,年收入达到67亿元。

这样来看,在当前的快运市场中,排名前六的玩家,有三家都属于京东阵营,综合计算,京东系的零担营业收入已经达到286.8亿元,直逼行业第一。

并且除了大举并购之外,京东快运自身的实力也在最近一年的发展中,得到了快速提升。

据悉,相较去年,京东快运的名次提升速度飞快,从2021年的第16,跃升至今年的第6名,上升了10个名次。

这一点,在京东物流的财报数据中也可以窥见。

8月23日,京东物流公布2022年Q2及上半年业绩。上半年,京东物流营收达586亿,同比增长20.9%,实现稳健增长并远超行业增速;二季度调整后的Non-IFRS净盈利达2.1亿元,毛利率从去年同期的3.7%提升为6.2%,业绩表现超市场预期。

其中,来自快递、快运等标准化产品在内的其他客户收入,同比增速达41.6%。

京东快运的快速增长,给整个快运市场带来了新的变数。

相较于大众熟知的快递,快运行业的知名度似乎不太高,但这一点也不影响竞争的激烈程度。

以行业第一“零担之王”的宝座为例,在早期的快运市场中,一直是德邦一家独大的局面。比如在2017年的排行榜中,德邦年收入达到107亿,而第二名安能物流仅为37亿,二者之间的差距是70亿。

图源:界面新闻

但是随着顺丰快运、中通快运、百世快运等新玩家的入局,零担快运行业格局大变,德邦不再一家独大。

2020年,顺丰快运超过德邦,登顶行业第一;2021年,安能物流再次击败顺丰快运,成为新的零担之王。两年之内,三次易主,足见竞争烈度。

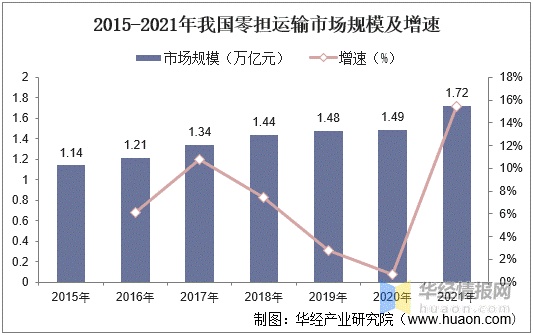

数据显示,在2021年中国零担快运的市场规模就已突破万亿。艾瑞咨询估算,到2025年,中国零担市场规模为2万亿元。

纵观国内整个公路运输市场,快递、零担快运和整车在2020年的市场规模分别为0.8万亿元、1.5万亿元、2.5万亿元。经过数据对比,可以看出快运市场的规模,接近快递市场的两倍。

图源:华经产业研究院

但是和快递业的巨头加速整合不同,在快运市场中,巨头的集中度和整合度还处于初级阶段。

数据2021年底,我国快递服务品牌集中度指数CR8为80.2%,意味着市场中的前八位选手占据了超过80%的市场份额。

而对比来看零担快运市场,据业内数据统计,2020年中国零担行业的市场规模约为美国市场的5倍。而美国的前十大零担企业的市场份额为74%。而同期,国内前十大零担网络的市场份额仅为5.7%。

市场规模大,市场集中度低,市场参与玩家数量众多,这样的格局对于头部企业来说,是一片巨大的蓝海市场,自然引得巨头们争相入局。

值得注意的是,德邦快递这个曾经的“快运之王”,最近焕发出了新的生机。

财报数据显示,2021年德邦交出十年来最差业绩表现,今年一季度罕见地出现亏损。但是在最新发布的二季度财报中,德邦的情况却得到明显改善。

财报显示,上半年,归母净利润大增501.63%,达到0.94亿元。其中,二季度的净利润为1.74亿元,同比增长3459.25%。同时毛利率也从一季度的9.05%上升至9.81%。

据京东方面称,收购德邦后,将会保持其品牌的独立运营。但这并不影响双方在业务上的深度合作。

除了德邦之外,此前被京东收购的跨越速运,也在今年出现了新的转机。在《2022中国零担企业排行榜》中,跨越速运一举超过德邦快递和安能物流,位列榜单第二名。

有业内人士分析,跨越速运的跨越式发展,与其全直营模式以及对技术的运用关系很大,他们以最优的成本提供最具时效的优质服务。

据此前媒体报道,京东收购跨越速运的交易,是刘强东和跨越速运的创始人胡海建直接洽谈的,整个过程持续了近9个月。

当时胡海建表示,“这将是一次优势互补、协作共赢的合作。十余年来,京东物流不仅打造了层次丰富的物流网络,也形成了开放和领先的智能供应链服务系统。”

可见,跨越速运的飞速发展,背后少不了京东的影子。

前有跨越速运,后有德邦物流,京东的物流版图越来越完整,在收购德邦的内部会议上,京东物流CEO余睿表示“在一起是为了干大事,绝不是要内卷,也不是为了消灭谁,这个市场非常大。”

随着京东加快对快运市场的布局,或许将出现一个新的“快运之王”。

除了快运之外,最近两年,物流平台们都加快了对各个细分赛道的布局,在即时配送、送货上门、海外物流,都能看到巨头们的身影。

以今年爆火的即时零售赛道为例,京东凭借达达和京东到家顺利入局;顺丰旗下的顺丰同城也在去年12月成功上市。

最近这两家即时配送赛道的上市公司接连发布财报。

8月23日,达达集团发布了截至2022年6月30日第二季度业绩。第二季度中,达达集团总营收22.81亿元,同比增长55%;

8月30日,顺丰同城发布截至2022年6月30日的半年业绩公告。最近6个月,平台收入增加至约44.81亿元,同比增长20.8%。

从数据来看,京东和顺丰都在快速增长,颇有些正面交锋的意味。而除了京东顺丰之外,菜鸟、极兔、中通等平台,也在各个细分赛道加速布局。

比如在快运市场,除了京东、顺丰、安能这些常见选手之外,排名第五的壹米滴答,背后就曾出现极兔投资的身影。

中通快运同样以全年64亿元的营收、925万吨的货量,挤入加盟制网络前三甲,成为零担市场中不可忽视的一股力量。

在上个月的菜鸟开放周中,菜鸟CEO万霖表示菜鸟最重要的便是“以多种方式送货上门提升消费者体验”。

并且在食品重货、大家电、家装、冷链等多个电商行业品类当中,菜鸟开始运营起了直营配送网络,提供送货上门服务。

更不用提海外市场的竞争了,极兔、菜鸟、顺丰、京东等玩家,纷纷入局。去年出售国内快递业务的百世,也在今年加速了海外市场的布局。

总的来看,在整个大物流行业中,巨头们逐渐把触角延伸至各个细分赛道,试图在“内卷”的快递市场之外,找到新的路途。

而在巨头们集体扩张的过程中,我们可以确定的一点是,无论在哪个赛道,只有能解决物流和供应链难题,能提供更优质服务的玩家,才能在新一轮物流战争中领先。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn