东吴证券首予顺丰同城“买入”评级

9月15日消息,东吴证券发布研究报告称,首予顺丰同城“买入”评级,预计2022-24年实现收入104/138/180亿元人民币,同期归母净利润预测为-3.96/-0.93/2.14亿元。

2020年以来,即时配送行业持续受益于消费变化,该行中性预计2025年即时配送总订单量将达774亿单,较2021年有151%的上升空间。第三方服务商核心价值为中立开放与服务能力多元化。

东吴证券认为,品牌力是公司即时配送业务的重要竞争要素,且其重要性会随着服务场景多元化和非标化逐渐凸显。而公司一方面在品牌力上具备先天优势(快递品牌“顺丰”已在客户心中形成较深的品牌认知),另一方面也在保障履约稳定性,增强品牌力。定量来看,顺丰同城骑手端数量、活跃度趋势向好,人均订单量的提升是重要前提,对骑手群体的重视与关怀则是加分项。此外,草根调研结果也显示其能够提供稳定、优质的履约服务;从用户印象和客户数据来看,公司已建成一定品牌优势,有望推动市占率持续提升。

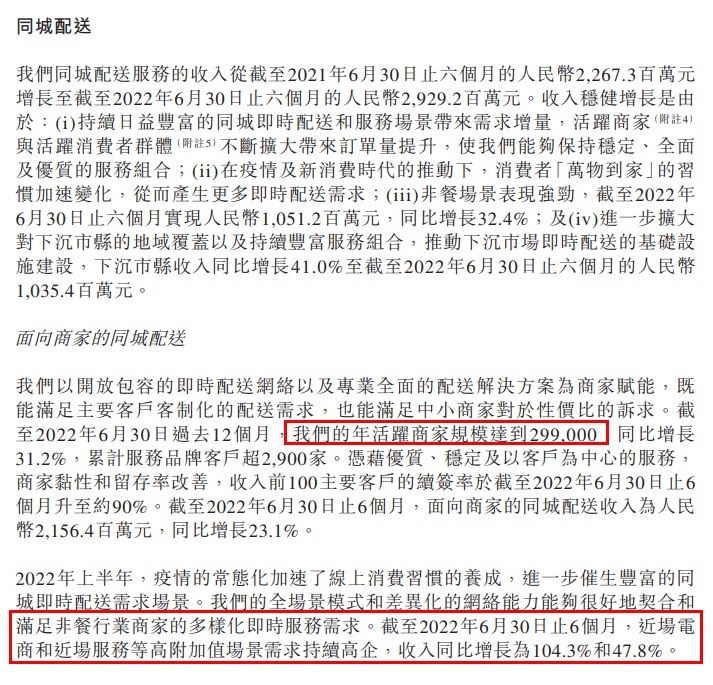

今年8月底发布的顺丰同城中期业绩报告显示,截至2022年6月30日过去12个月,顺丰同城的年活跃商家规模达到299,000,同比增长31.2%,累计服务品牌客户超2,900家。收入前100主要客户的续签率于截至2022年6月30日止6个月升至约90%。截至2022年6月30日止6个月,面向商家的同城配送收入为2,156.4百万元,同比增长23.1%。

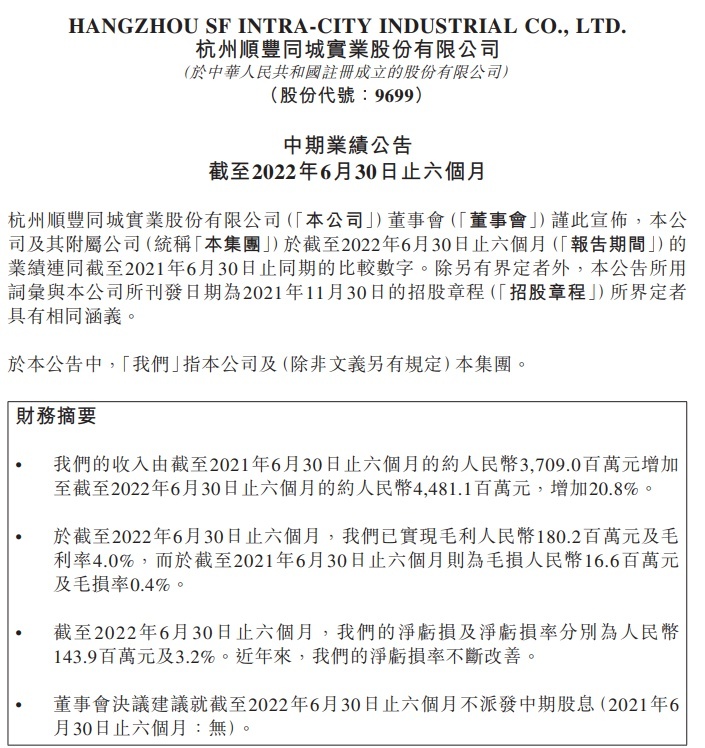

报告显示,截至2022年6月30日过去12个月,顺丰同城收入4,481.1百万元,同比增长20.8%。毛利及毛利率于截至2022年6月30日止六个月分别为180.2百万元及4.0%,而截至2021年6月30日止六个月的毛损及毛损率分别为16.6百万元及0.4%。

展望未来,场景多元化驱动增长,公司盈利能力有望增强。增长方面,对于重要业务同城配来说,拓展B端业务场景是重要驱动力;为行业大客户提供更多定制化解决方案也十分重要。在最后一公里业务上,与顺丰速运的合作还可进一步深化,利用顺丰控股基础设施开拓更多业务。盈利方面,单笔订单成本费用及其在服务费中的占比逐年下降,2021年毛利已扭亏为盈。未来随着订单量增加、订单结构优化叠加技术能力提升,单均毛利有望进一步增长。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn