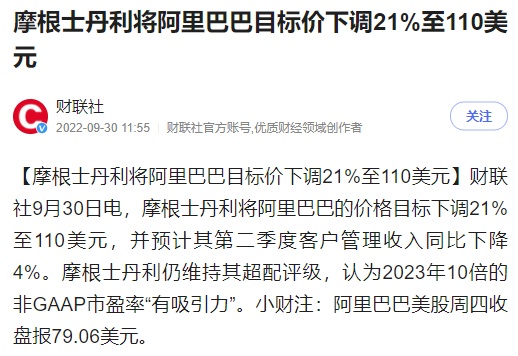

摩根士丹利将阿里巴巴目标价下调21%至110美元

林月

2022-09-30 16:47

9月30日消息,摩根士丹利将阿里巴巴的价格目标下调21%至110美元,并预计其第二季度客户管理收入同比下降4%。摩根士丹利仍维持其超配评级,认为2023年10倍的非GAAP市盈率“有吸引力”。

据了解,阿里巴巴美股周四收盘报79.06美元,跌2.38%,成交量1791.36万股,成交额14亿美元,总市值2093.14亿美元。

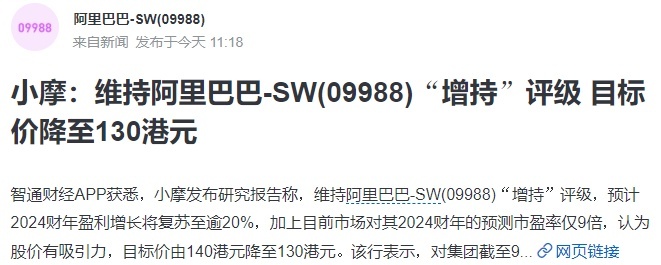

除了摩根士丹利外,小摩发布研究报告称,维持阿里巴巴港股增持“增持”评级,预计2024财年盈利增长将复苏至逾20%,加上目前市场对其2024财年的预测市盈率仅9倍,认为股价有吸引力,目标价由140港元降至130港元。

该行表示,对集团截至9月底财季的收入展望转为审慎,预计该季中国零售商业客户管理(CMR)收入将同比下跌4%,另一方面,由于阿里巴巴对成本节省及效率提升作坚定承诺,市场对集团盈利预测或有潜在上升空间。

截至9月29日收盘,阿里巴巴港股报收于76.85港元/股,涨2.88%,成交量6271.10万股, 成交额48.53亿港元,总市值1.63万亿港元。

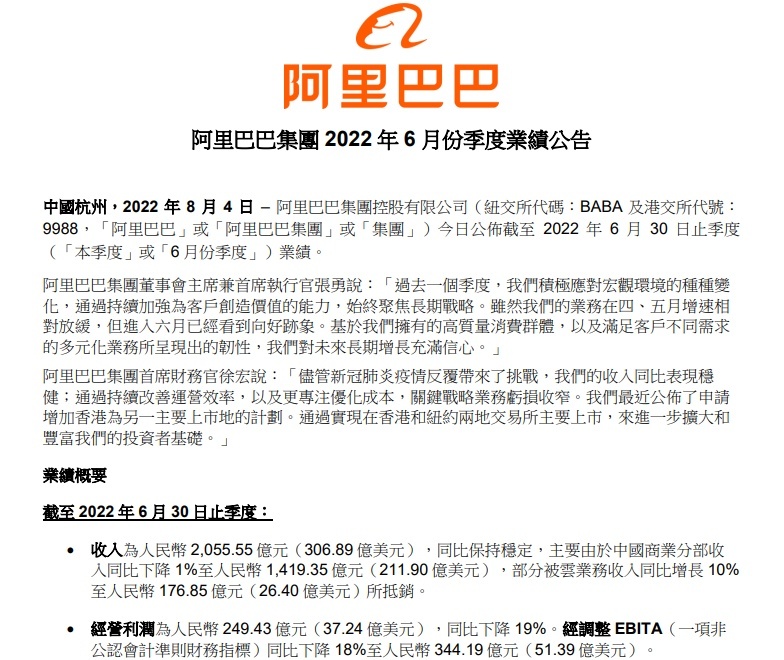

今年8月,阿里巴巴集团公布截至2022年6月30日止季度业绩。该季度,阿里巴巴实现营收2055.55亿元,经营利润249.43亿元;经调整EBITA(息税前利润)同比下降18%至344.19亿元,非公认会计准则净利润同比下降30%至302.52亿元,均高于市场预期。

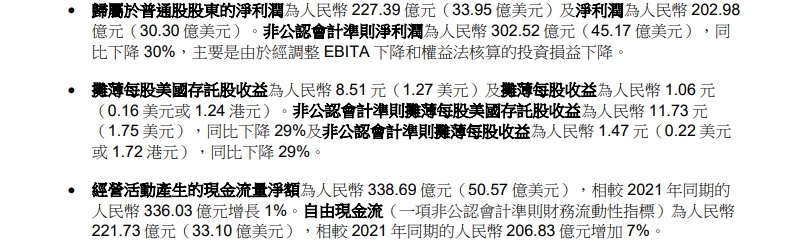

在财报中,阿里巴巴集团披露:2022年6月30日止季度,阿里根据本公司的股份回购计划,以约35亿美元回购了约38.6百万股美国存托股(相等于约308.7百万股普通股)。截至2022年6月30日,公司股份回购计划仍有120亿美元未使用的额度。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

林月

0