三季度财报,透露出电商三巨头的未来走向

阿里、京东、拼多多被视为电商行业的“晴雨表”,在当前的经济形势下,三巨头的市场表现更具有前瞻性意义。

伴随着拼多多今年三季度财报的发布,三大电商巨头最新的成绩单已经全部提交。

回顾阿里京东拼多多的财报信息,每家都给市场带来了不一样的惊喜。

(图源:网经社)

先来看阿里巴巴。

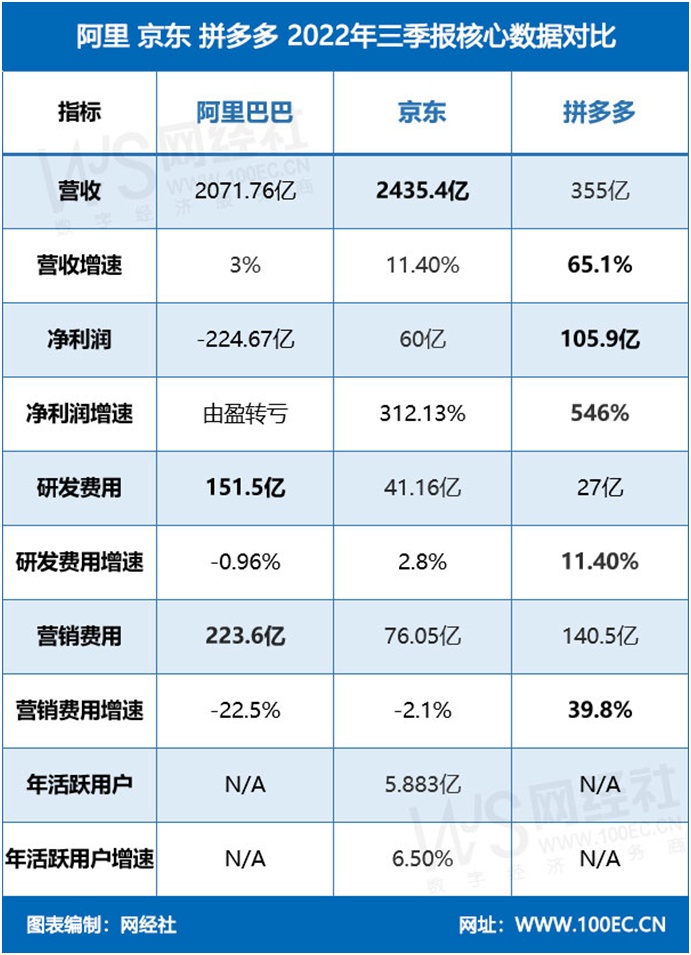

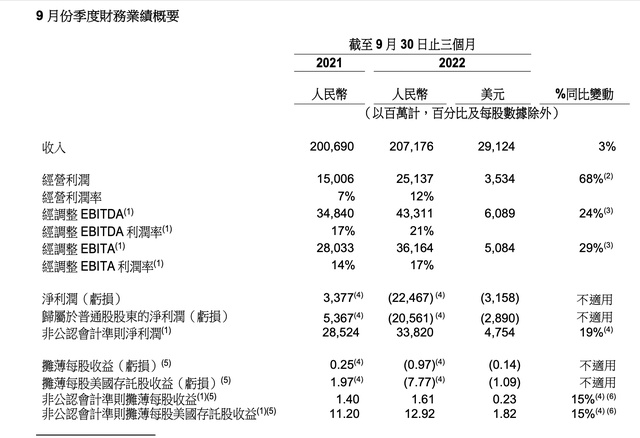

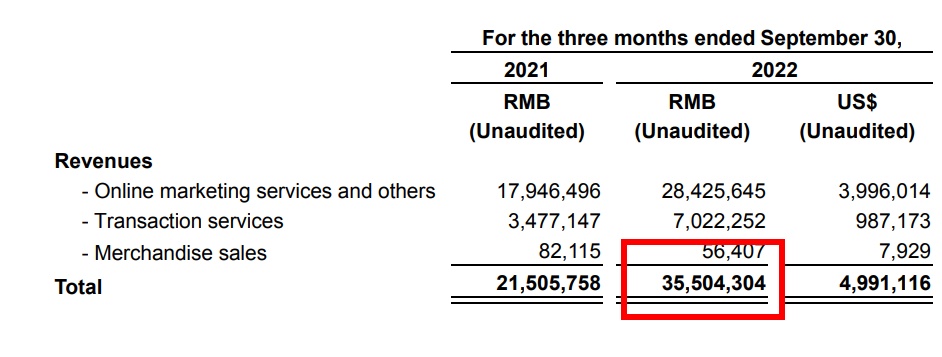

2023财年二季度,阿里巴巴集团实现营收2071.8亿元,同比增长3.2%。利润方面, 阿里归母净亏损205.61亿元,经营利润251.37亿元。

与上个季度收入和经营利润“同比双降”做对比,阿里整体业务趋于稳健。

值得关注的是,淘宝天猫线上实物商品GMV同比个位数下滑。这对以电商业务为基本盘的阿里来说,不是一件好事。

不过,细分业务方面,菜鸟和本地生活板块的表现都相当不错,挑起了增长大梁。

虽然总体上来看,阿里的这份财报喜忧参半,但是市场对其长期发展表示看好。财报发布后,阿里股价一度大涨10%。

接下来,我们看一下京东。

京东现任掌权人徐雷表示,最坏的时刻已经基本过去,未来应该会不断有利好消息或者正面因素出现。事实上,京东的表现确实很稳健。

营收上,京东再次冲在了最前方。三季度,京东营收2435亿元,同比增长11.4%;Non-GAAP净利润100亿元,同比增长98%。

除了业绩表现,京东披露出来的另一个数据也是一大亮点。截至2022年9月30日,京东体系的员工总数已经接近50万,比去年年底增加7万多人。

俗话说,有多大的能力,就要承担多大的责任。50万不仅仅是是一个数字,更是京东具有社会担当的体现。

包括刘强东回归后,给员工加福利,调整管理层,也是京东积极应对不确定形势的表现。

最后,讨论一下拼多多。

拼多多2022年三季度营收355亿元,同比去年增长65%;经营利润104.36亿元,同比增长388%;归属于普通股股东的净利润达105.9亿元,同比增长546%。

营收提升,利润暴涨,拼多多已经保持了连续六个季度的盈利。

不过,拼多多的态度一如既往非常清醒。

陈磊表示:“这样的营业水平未必能持续,盈利并非我们的首要任务。”但无法否认的是,拼多多一点点缩小了与京东和阿里在核心电商业务上的差距。

整体上来看,电商三巨头的竞争格局依然保持稳定。

阿里各业务间的协同效应加速释放,京东表现稳健,拼多多仍保持高速增长,集体转向长期主义的发展。

流量的天花板已经形成,绝大部分电商商家都应该深有体会。

电商不再是一个没有门槛的行业,流量集中在少数商家手里。哪怕是头部商家,也逃不开流量成本大于收益的困境。

告别高速增长,电商行业开启平稳发展阶段。更新换代之下,经营理念和思路也随之升级。

面对不确定的环境,电商巨头各出奇招,阿里、京东勒紧裤腰带,拼多多加大投入。

一边努力赚钱,一边小心花钱,降本增效成了阿里和京东的主旋律。

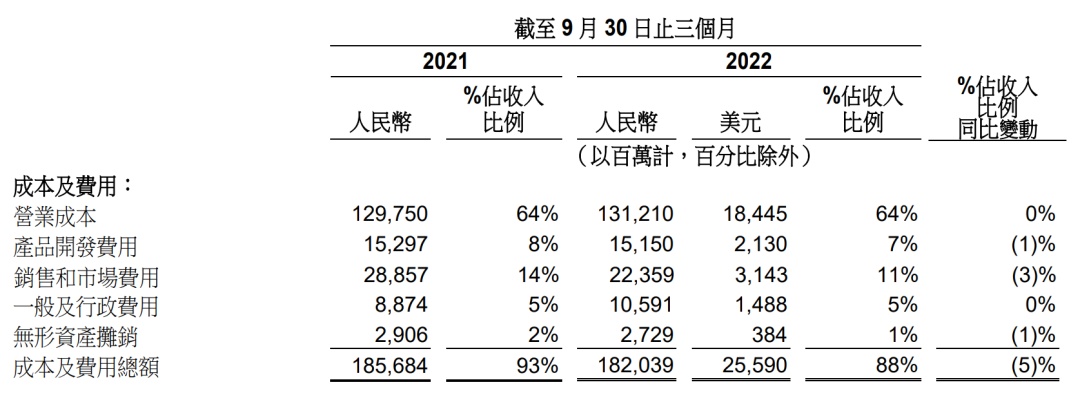

今年三季度,阿里的市场营销费用缩减到223.59亿元,去年同期为288.57亿元,同比下滑22.5%。

此外,本季度阿里的销售费用率还创下过去7个季度内最低纪录。

技术层面上,阿里巴巴自身也通过上云实现降本增效。技术创新一直是影响企业经营效率的重要手段。

降本增效之下,阿里顺利度过二季度的艰难时刻。

无独有偶,京东也在不同程度上削减了各项开支。其中,营销开支被缩减至76.05亿元,同比减少2%;一般及行政开支被缩减至26.22亿元,同比下滑14%。

此外,京东对于新业务的止损还在继续。

例如,京东国际计划裁撤东南亚业务,不过这一消息还没有得到确认。国际业务之外,京东旗下生鲜超市七鲜正在收缩,非核心区域关停退出。

与前两者相比,拼多多带上了点反其道而行的意味。

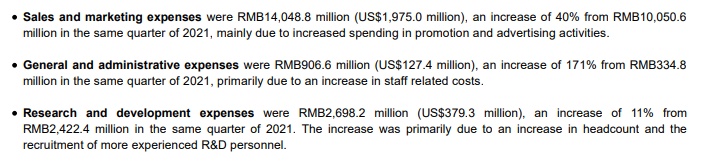

今年三季度,拼多多的营销费用和管理费用分别同比增加了40%和171%。此外,营业成本和研发费用也分别同比增长了13%和11%。

对此,拼多多陈磊表示,“我们将继续扎根实业,加大科技研发投入,帮助农村实体发展。与此同时,将进一步助力供应链提效,服务制造业数字化发展,推动供给侧升级。”

其实,不仅仅是拼多多,更实和更稳已经成为电商三巨头集体的方向。

阿里正在把更多的精力放在帮助企业完成数字化转型的业务领域。把数实融合作为新的增长点,阿里云、本地生活、菜鸟的业绩呈现出业绩爆发。

从实体中来,到实体中去,京东早就变成了一家新型实体企业。

不止是布局多业态的实体店,京东的供应链、即时零售等多个业务板块都与实体经济深度结合。

最新的2022新型实体企业100强榜单中,京东集团冲到了第二名,仅次于国家电网。

告别高速增长,追求长期稳健发展,阿里京东拼多多集体走得更实更稳了。

着眼于未来,阿里、京东、拼多多要面临的压力也不容小觑。

对于阿里来说,需要持续提升消费者心智与高质量客群转化。用户数量和用户粘性才是阿里巴巴核心电商业务真正的护城河。

财报显示,过去12个月,淘宝和天猫消费过1万元的消费者达到1.24亿人,高净值客户留存率达到98%。

(图源:阿里巴巴)

消费者的需求结构更加多元化,如何迅速针对新消费趋势,来调整产品结构和业务模式成为阿里的一大挑战。

现在,淘宝天猫正处于重要的转型期,也许其线上实物GMV恢复正增长那天会很快到来。

对于京东来说,基本盘零售的核心优势需要加强。

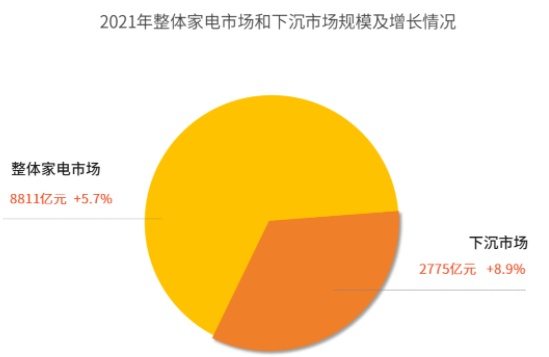

家电下沉市场呈现出明显的增长趋势。《2021年中国家电市场报告》显示,国内下沉市场成交规模达到2775亿元,同比增长8.9%。

家电作为京东的核心品类,正面临着抖音、拼多多等对下沉市场的争夺。

京东必须在保证低价优势的前提下,在下沉市场获得更多的用户和成交转化。

对于拼多多来说,存在盈利模式过于单一的风险,主要依靠在线营销服务收入。拼多多需要快速优化盈利结构,提高抵御外界风险的能力。

但另一方面,拼多多销售毛利率持续提升,说明其核心竞争力也在不断增强。延续二季度的上涨趋势,三季度拼多多综合毛利率为79.12%,同比增长9.61%。

直面挑战,未来电商三巨头将会为行业带来更大的想象空间。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn